扫二维码与项目经理沟通

我们在微信上24小时期待你的声音

解答本文疑问/技术咨询/运营咨询/技术建议/互联网交流

今年5月,Facebook称未来一半员工将永久远程办公,将用AR/VR实现这一愿景。今年4月苹果(AAPL.US)最近同意以1亿美元的价格收购总部位于加利福尼亚的NextVR公司。都在显示着未来VR/AR市场正在强劲的发展中。

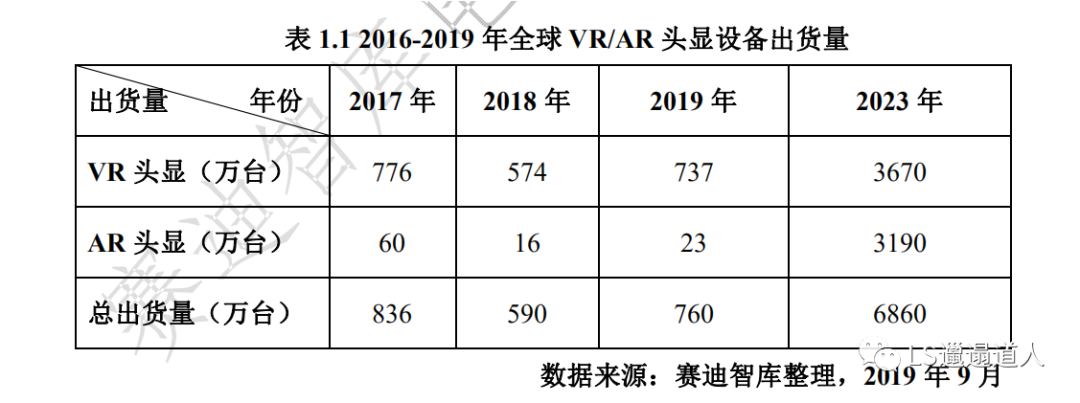

据 IDC 数据,2018 年全年中国虚拟现实设备出货量为 120 万台,其中 VR 头显出货量为 116.8 万台,AR 头显出货量 3.2 万台。2019 年第一季度,中国 AR/VR 头显设备出货量接近 27.5 万台,同比增长 15.1%。5G 商用化带来运营商渠道对头显设备的需求大幅上升。

预计 2023 年,中国VR 头显设备出货量将突破 1000 万台,AR 设备出货量将超过 800 万台。

2. 核心企业发展分析2.1 全球史上最高市值2万亿美金的苹果公司生态

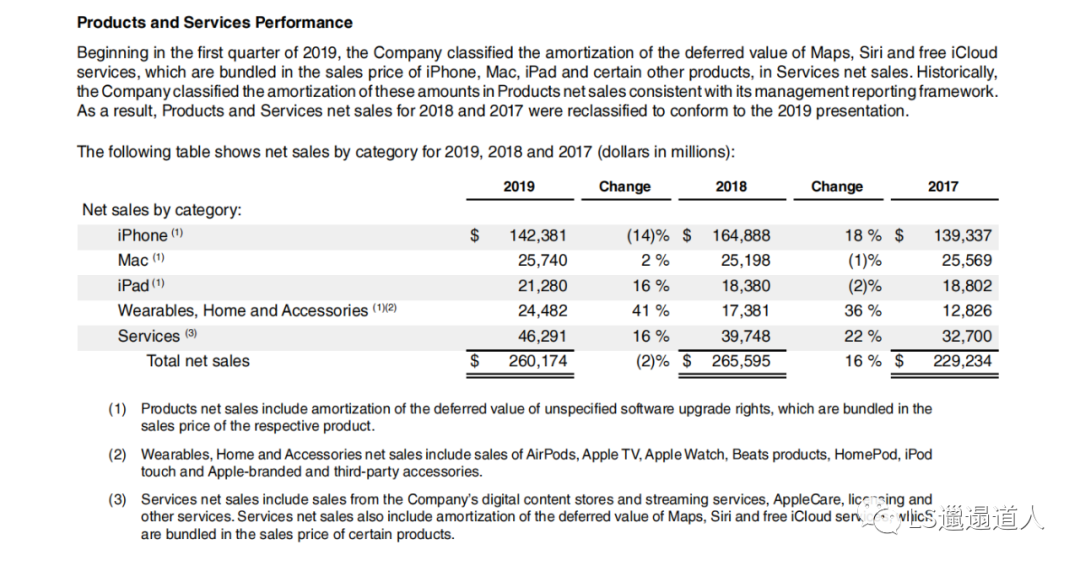

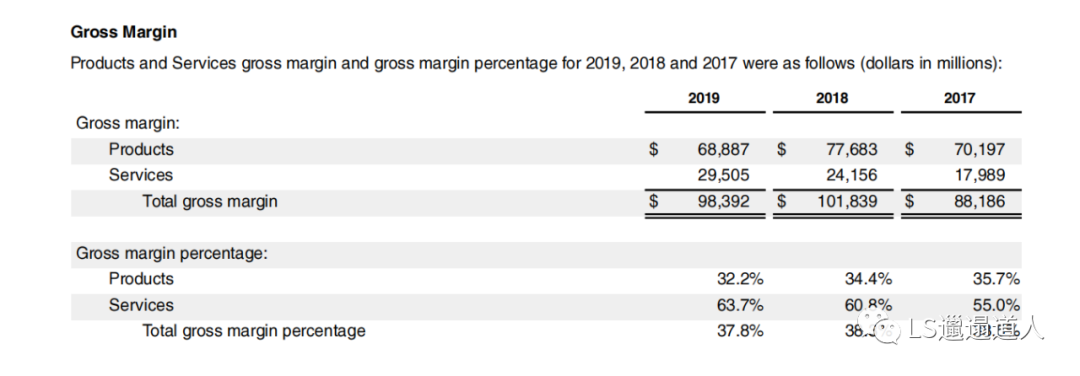

苹果在今年8月份的时候成为了全球人类历史上第一个突破2万亿美金市值的公司,并且苹果生态,也能够给行业里一些企业指明了未来发展的方向。同时,苹果也在研发VR/AR头显设备,意味着这个行业的转折点已然来临。

报告来源于苹果2019财务年公开财务报表

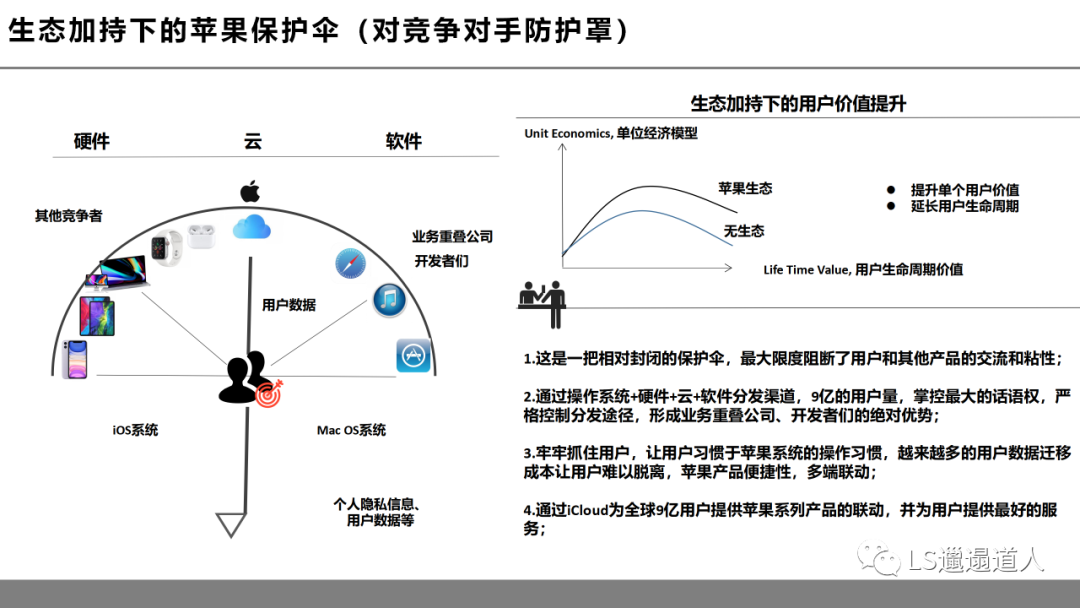

我们能够看到的是,苹果通过OS(操作系统)+硬件+云+应用分发渠道,极大地提升了单个用户的价值,增强了用户粘性,一旦用户在苹果体系里使用的产品越多,产生的个人数据越多,未来越难以脱离苹果生态。

2.2 生态加持下的苹果生态保护伞

苹果生态,其实变成了对用户的一把伞,伞上的每一个软硬件产品都和用户产生接触,发生联系,无时无刻不在产生数据,并通过iCloud连通所有产品和服务,带来了极大地便捷性;极大增强了苹果体系产品的粘性,同时阻断强化对竞争对手优势,对业务重叠的企业的绝对的竞争优势。

和用户接触,企业才能够把控用户的需求,创造更好的产品。

2.3 从苹果生态再看巨头们的VR/AR发力方向

从苹果生态体系发展,让众多企业都明白了一件事,未来做生态链保障硬件、软件、分发、云、应用与服务等领域都有布局,每一个板块都与用户产生联系,最终才能更好地将用户留在自家的生态里。

现在的竞争不仅仅局限于硬件产品好不好,现在硬件产品的销量很大程度上取决于,对应的VR游戏体验好不好。AR设备由于过于昂贵,暂时未走向消费端市场,仅在B端领域作为行业解决方案使用。

目前,Facebook的Oculus在VR整个生态布局相对比较好,Oculus内容消费已经超过1亿美金,20款Quest应用营收超百万美元,已有超过10款游戏创造了超过200万美元的营收。未来行业巨头的最终形态将会是硬件+软件+内容制作与分发+应用与服务共同发力。另外,Valve公司在硬件Valve index,内容上自行制作《半衰期:爱莉克斯》,分发平台由全球内容最丰富的VR游戏平台Steam VR。

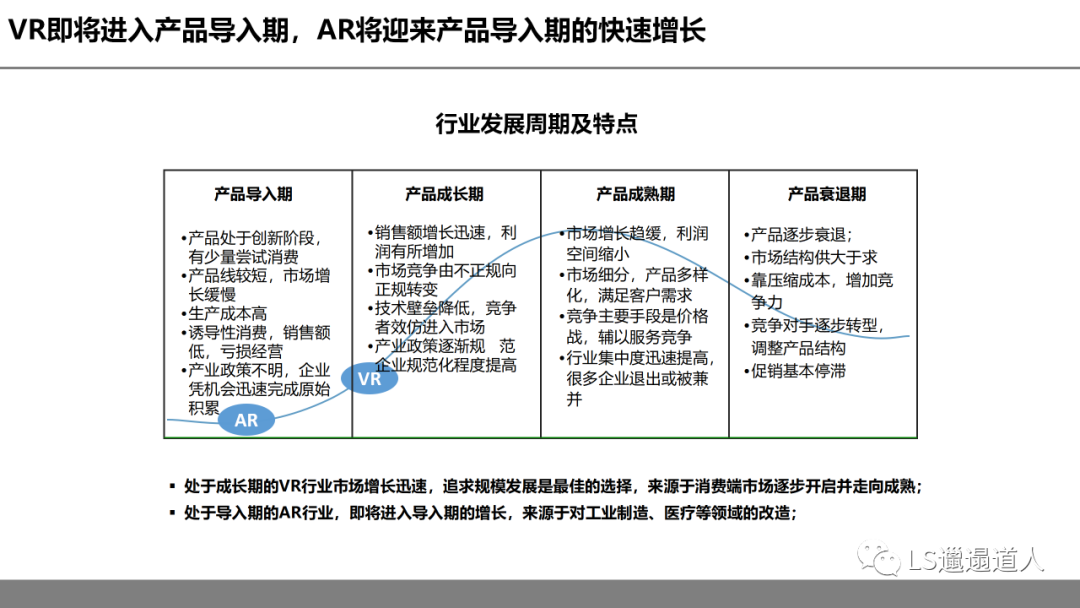

3. 未来发展预测3.1 VR/AR行业发展周期及特点

VR行业经历过2016年的过热,虽然很多公司倒闭出局,但是能够活到现在的公司基本寻找到了自家的商业模式,能够持保证现金流、持续盈利和不断升级迭代打造产品。AR起步相对VR晚很多,所以AR发展相对滞后,但是未来想象空间更大,行业专家普遍认为到2023年全球的VR和AR设备出货量将基本维持到一个水平。

①即将进入成长期的VR产品将逐渐增长迅速

受到国家游戏版号的严格控制、手游、端游开发市场的激烈竞争影响,必然有一部分开发者会将视线转向VR游戏和应用领域的开发。受到Steam VR、Quest应用商场里的VR游戏赚钱的影响,必然在未来将会有更多的开发者进入,制作更丰富的内容。

②即将在产品导入期的AR产品将快速完成基础增长

目前AR眼镜在工业制造、医疗等已经被证实更加高效方便,由于微软的HoloLens、国产的亮风台等均在相关领域取得较好的成绩;苹果等巨头,国内的OPPO、Vivo、华为等持续研究和投入,AR眼镜设备价格将逐渐下降,也意味着工业制造场景等的成熟,产品导入期的增长。

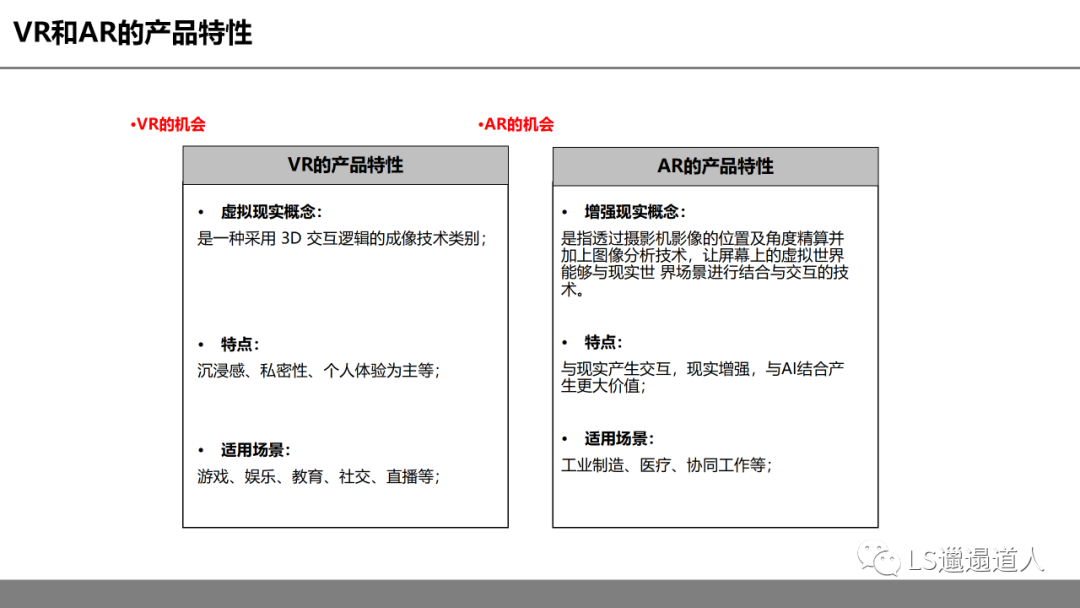

3.2 VR和AR的产品特性

不同产品特性决定了最终最适合的场景,并非VR/AR就是万能的,体验一定会比手机和电脑好。VR的特性决定了未来在游戏、娱乐、教育社交等领域将会有天然优势,AR的特性决定了,从现实生活、工作、生产等领域的改造开始。

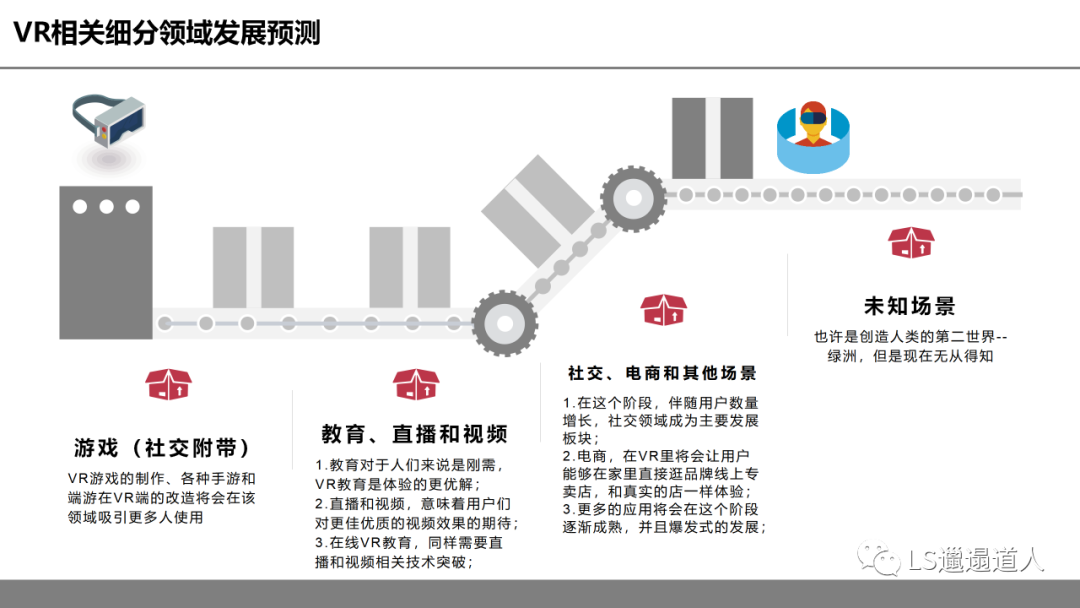

3.3 VR相关的细分领域发展预测

未来VR领域将会阶段性地发展,从游戏开始,到教育-直播-视频,再到社交、电商和其他场景,最终实现猜想中的未来场景(第二世界)。

①VR游戏领域,将会迎接来发展,独立VR游戏+PC、手游、单机游戏等IP转移

20款Quest应用收入破百万美金给VR游戏打上了强心剂,也给了很多在观望和准备跟进的围观者们信心。部分人可能已经准备好了,预先2~3年不赚钱,或者小亏损,尽快进入行业里积累行业经验、人脉和磨炼团队。

但是,拥有IP仍然意味着,非常大的制作优势。创造性的独立VR游戏,将会遍地开花式地满足游戏玩家们的各种需求;必然会诞生VR竞技类游戏,MOBA、FPS、格斗、军事战略类、卡牌类等各种游戏,更加刺激的试听效果,会比现在游戏更加具备观赏性。

②VR教育、直播和视频

在VR教育领域,国家的7大政策,和众多地方政府的政策,无疑表明了政府对这一块的决心,愿意投入大量的资金和资源在其中。众多院校的VR教学需求也将迎接来爆发,目前受到国家政策扶持,学校相对比较容易从政府获取财政拨款,因此面向K12、大学等的市场就会迎接来机会。

但是,目前这一块最难的部分在于内容制作,教学需求之中,交互和程序部分相对简单,但是最难的是场景、模型、渲染、脚本等的设计。面向C端的教育,短期3-5年内绝对不会是现在实体机构、在线教育机构的对手,但是,从长期用户对产品需求迭代来看,未来转向VR必然会是趋势,相对在线教育机构,VR教学和课堂无疑更加便于管理、学习以及更好的教师和学生互动。

直播最大的价值,短期内是各大赛事的VR直播渠道,提升用户的观赏体验;游戏、舞蹈、秀场等短期也无法拥有足够多的用户量来支撑行业发展。

③社交、电商和其他场景,将会在VR设备持有量、技术更加成熟时才是最佳的发展时机。

其实,用户都在淘宝、PDD、京东等,就算换到了VR里,只需要他们创造VR购物,那还是他们的用户,已经建立的天然用户壁垒,并不能简单打破。社交领域的迭代,现在微信、QQ、微博、抖音等侵占人们时间的工具,都将成为阻力。

④未知场景

称之为未来第二世界更合适,在《黑客帝国》、《头号玩家》的场景,将会成为现实,创造剥离于现实之外的世界,并为现实社会、经济、政治、个人娱乐等服务,会在未来成为现实。

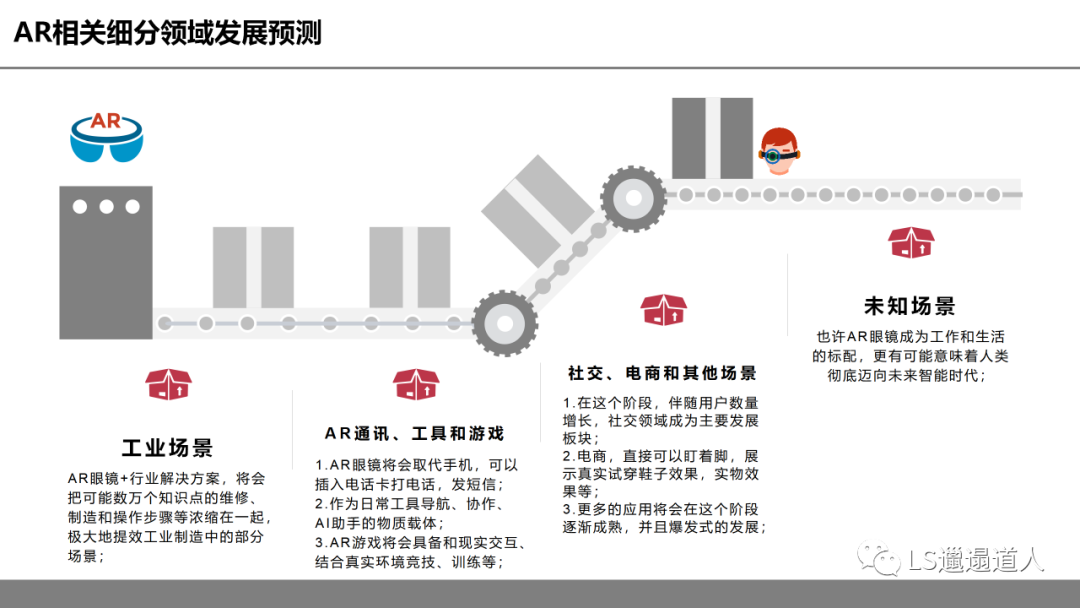

3.4 AR相关细分领域发展预测

AR能够对现实产生影响,目前最大的应用场景在工业领域,并且取得了一些不错的反应。AR眼镜将会朝着第三块屏幕的方向变化,可以打电话、视频、导航、游戏等;由于现在移动端电商比较发达,所以购物方式改变或者变迁也不是一时半会能够发生变化的。

①工业场景

工业场景已经证明了部分价值,只要未来AR眼镜成本降下来,那未来在工业领域设计、制造、维修、维护等应用将会更加广泛。成本低到一定程度时,在物流、快递、安保、公安系统等场景将会迎接来爆发。

②AR通信、工具和游戏

这个领域意味着消费者端的产品成熟,可以像手机一样打电话、导航和打游戏。AR眼镜天然,就具备取代手机成为更加智能的工具,因为眼镜与视觉是实时同步的,那辅助以人工智能+应用,对生活带来的便捷性将难以想象。

AR游戏,也许会突破人们的想象,让全民能够参与运动的《Pokemon Go》每人都饲养虚拟宠物并且战斗,只需要一块空地就可以开始的格斗,还有一些互动式的现场游戏;

第三章 市场分析时代巨浪袭来,第二次世界大战后日不落帝国的衰落,微软、苹果的崛起,巅峰时期诺基亚占据了全球手机份额的72.8%的衰败,当时代和市场抛弃一个国家和企业的时候,并不会在乎你是谁。

1. 简要的市场理解1.1 手机市场里阶段竞争

从手机行业发展历史来看,经历了普通手机时代和智能机时代,每个时代里,市场竞争都不一样,贯穿始终的是消费者需求的变化,以及手机性能提升为核心的竞争,但是最终到2020年,我们所熟悉的品牌只剩下了华为、小米、OPPO、vivo、苹果等。

①在普通手机时代,每一次变革都是在已有的基础上增加功能,并会在销售上取得一定优势:内置天线、音乐、变小、滑盖、翻盖等,技术的不成熟,意味着需要时间来进行积累;

②07年苹果第一步全触控屏手机,开启了智能手机时代,此时的竞争集中于性能、外观、芯片、工艺、营销和推广。

1.2 VR/AR行业的短期市场竞争

到现在芯片技术、硬件制造等一些列产品成熟的时候,VR/AR的竞争已然来到了性能、价格、内容生态等的综合性竞争。没有手机时代,最早迭代一小个功能引爆市场的可能性了。

VR/AR行业预计在2023年全球达到4300亿的市场规模,市场将会在VR游戏和教育,AR工业领域率先爆发。目前,消费者需求在增长,但是仍不够旺盛,市场竞争是伴随着用户需求和销售增长而增长的一个过程。

短期的VR领域竞争是以争夺有限市场里用户,并且开拓更多用户的一个过程,通过游戏和内容吸引更多玩家,尽可能挖掘K12、大学教育和高危职业培训的市场。AR领域的竞争,紧紧围绕着如何创造更多工业、医疗、安保等板块的B端和G端订单,在及其有限的玩家里提供更好的行业解决方案,更多的实操案例形成竞争优势。

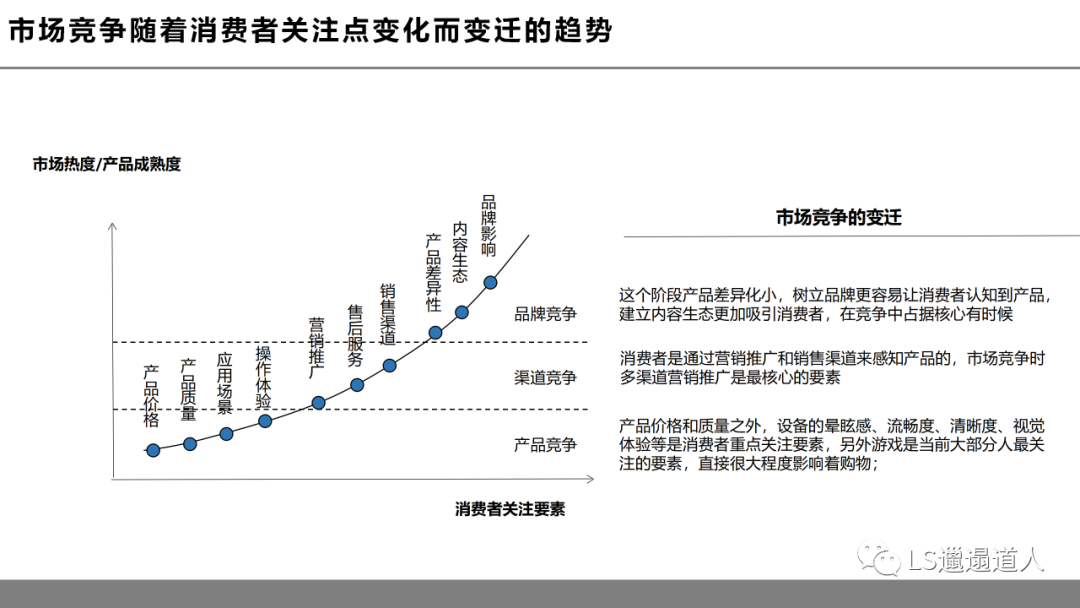

1.3 市场竞争随着消费者关注点变化而变迁趋势

市场竞争将会伴随着消费者关注点的变化,逐渐从产品、渠道的竞争,最终到品牌竞争。但是,并不是一蹴而就的,三种竞争从一开始就已经存在的。

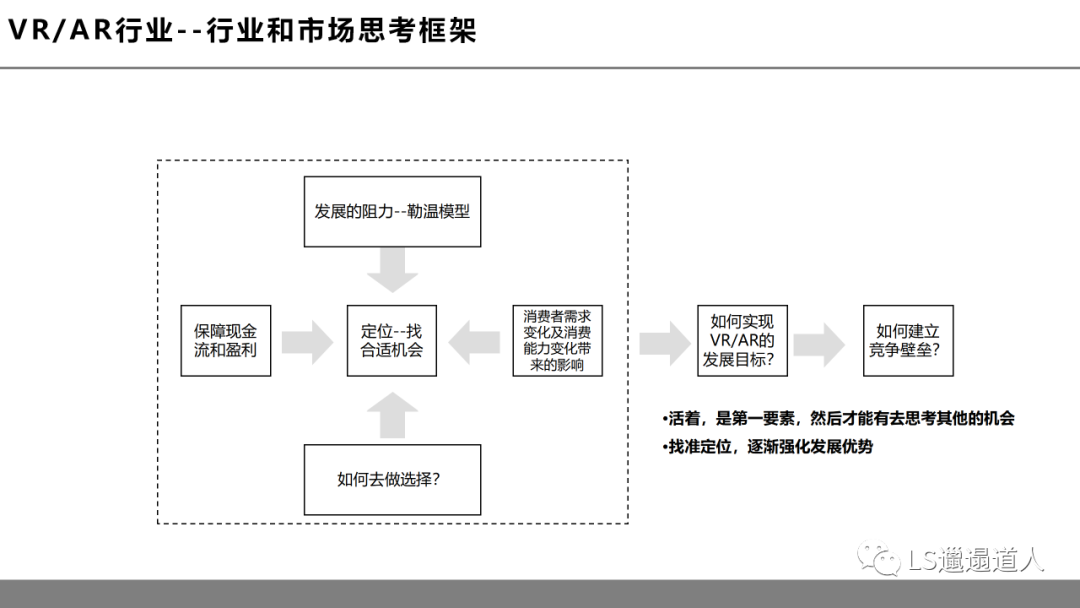

在全新的领域里,如果用既有的惯性思维去寻找机会,那必然会找到伪需求或找不到合适的市场机会。与其说在哪里,还不如说是需要带着一些思维去挖掘,才能寻找到最好的切入机会。

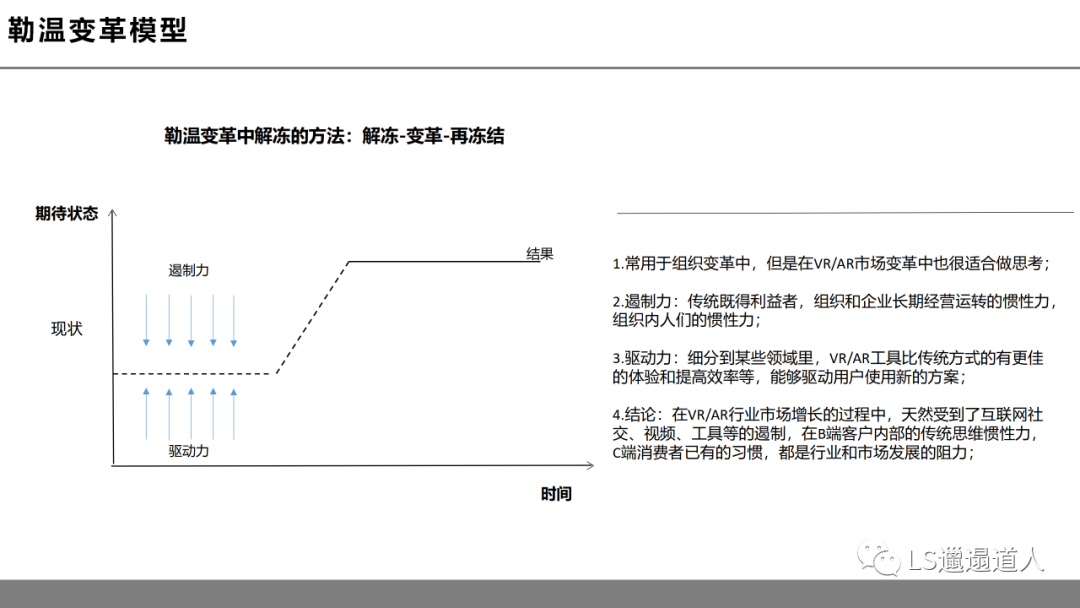

2.1 勒温变革模型(卢因的三阶段变革过程模型)

发展受到了互联网既有格局的阻力,VR/AR对社会的改变,人们生活方式的改变,人们的对VR/AR的认知都是需要时间的,对于行业来说,自然是希望用户能够更加迅速地接受,但是事实所有的内容都是需要时间的。O2O最早诞生的时候,一开始很多用户始终不相信可以APP上下单,然后30-50分钟内容就送到用户手里,但是现在已经是一个很普遍的事了,这一点从13年底到现在近7年了。

需要用可迭代的思维方式去寻找行业机会,不能上来就颠覆、改造人们习惯等,那成本会很大,而且不容易成功。

①解冻:让目标用户接触到产品,并且接受VR/AR的产品,创造使用新产品的动机和驱动力;接触到VR/AR产品,自然能够理解,撬动对用户认知;

②变革:对行业产品的认同,在接触产品后,伴随着时间变化,逐步认可和相信VR/AR的机会;

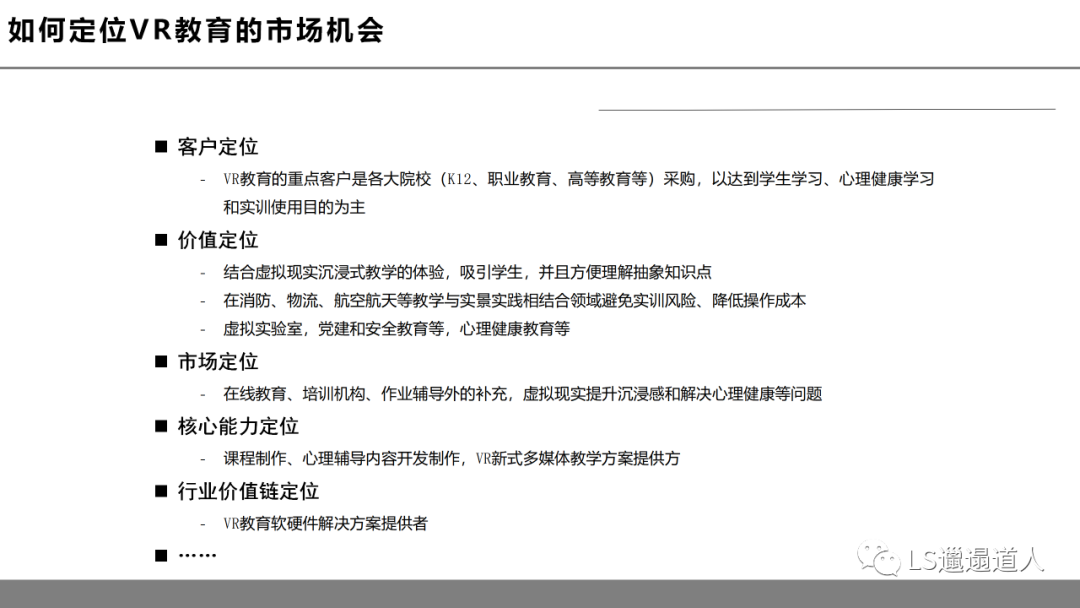

2.2 以当前VR教育为例定位市场

寻找你所需要的真实/能够保障现金流的领域,现在巨大的市场机会都是空白的,如果你活不下去,也许熬不到爆发式增长红利期。因此选择方向时,一定是基于有一定的市场需求,并且能够产生利润和现金流的领域。已经选择方向的企业,那就是创造利润和现金流为最核心要素,然后才是其他。

2.3 保障现金流和盈利

在做的项目方向,一定是能够保障现金流的,这是生存之道;市场风口未来临,资本不热时,赚的每一分钱,账户上流动的现金,都是活得更久的保障。

2.4 消费者需求变化及消费能力变化带来的影响

带来的影响是,在产品竞争阶段,需要用产品价格+应用场景套餐来占领更多市场,和应用提供方联合起来,售卖硬件产品+应用(免费)来获取消费者青睐。

2.5 如何去做选择?

巨大未被满足的市场机会,能够预见市场机会存在的必然性。市场机会不一样需要很大,但是一定是能够找得准,适合现在做的,或者即使亏损能够占据未来市场的,选择一个合适的切入角度,然后深耕其中是非常重要的。

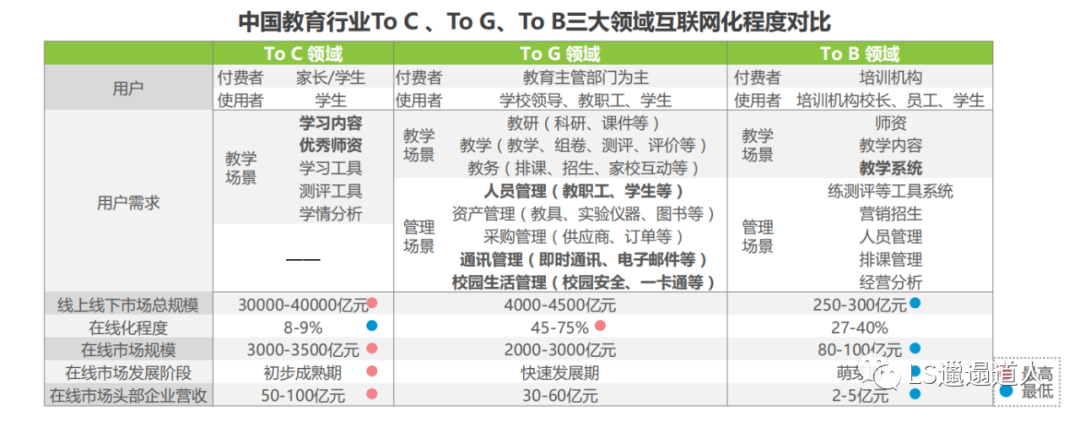

3. VR教育市场机会3.1 传统教育领域相关市场和数据

教育领域的市场规模总体庞大,并且已经存在很多年了,线下竞争激烈,但是盈利居多,线上竞争激烈,线上获客成本远超线下教育。

数据来源于艾瑞咨询

①VR教育公司如何在线下和线上巨头切入VR教育领域前,占据一部分商行是一个很关键的问题。

②线上基于平台针对性各种教育平台都要,并且从早教、K12、素质教育到职业培训非常全面,但是并不是

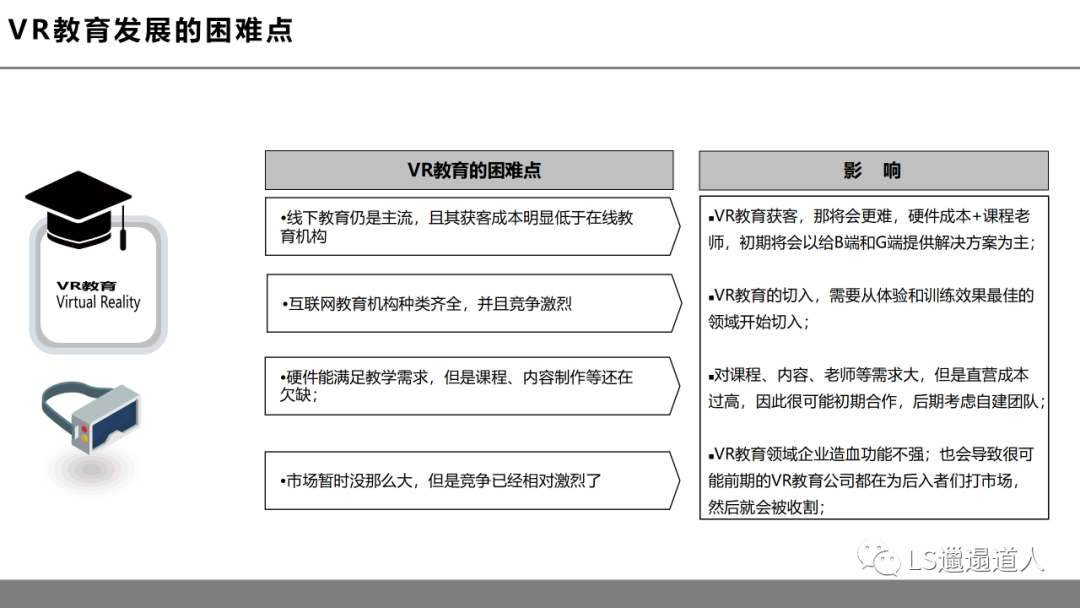

3.2 VR教育发展的困难点

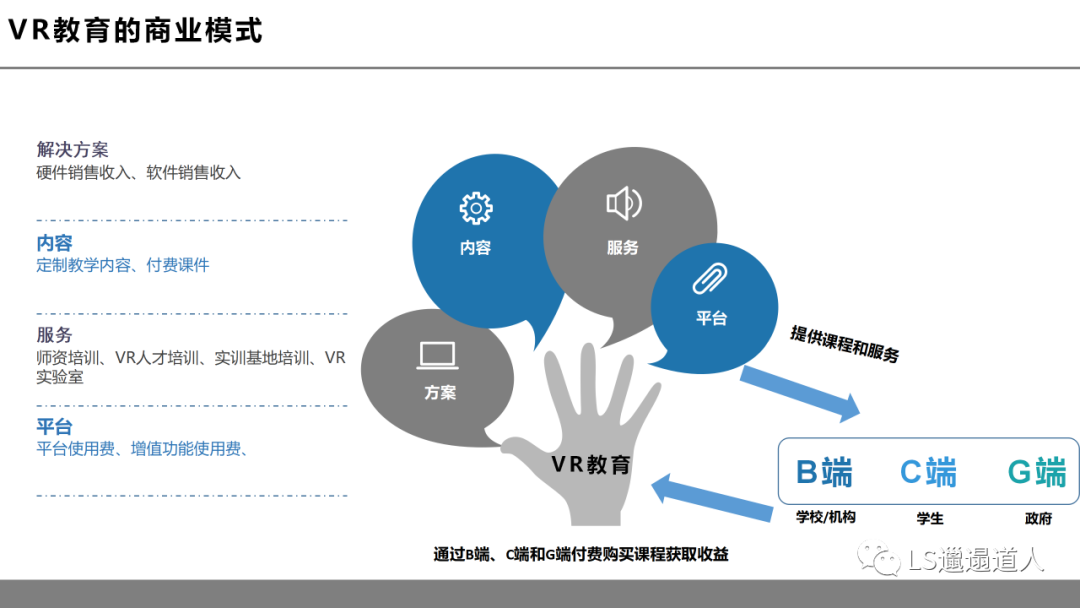

3.3 VR教育的商业模式

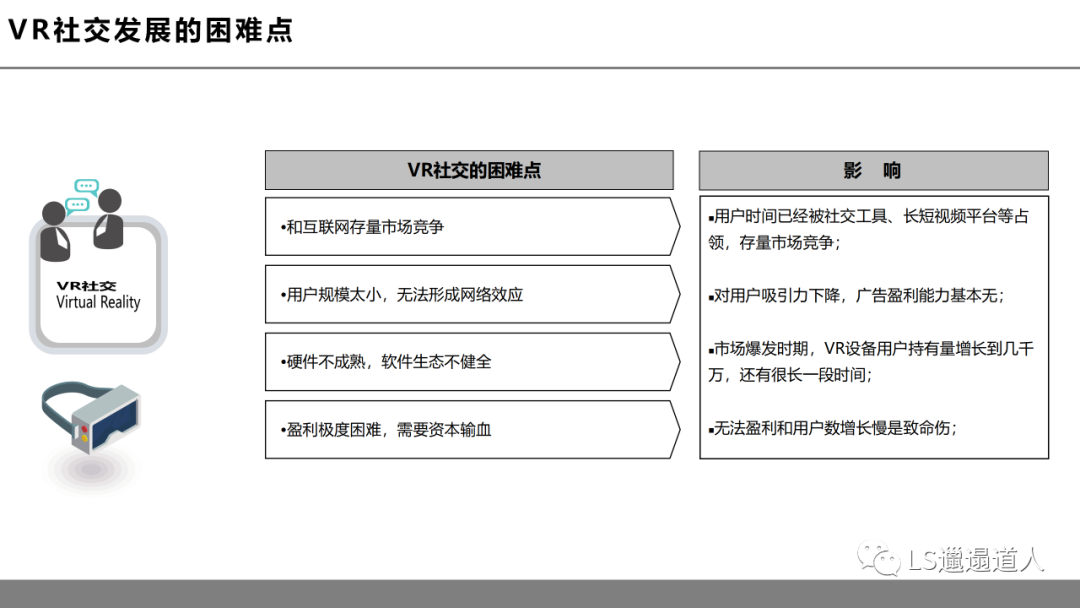

4.1 VR社交发展的困难点

4.2 VR社交的商业模式和变化

VR社交商业模式比较简单,平台面向用户免费聚拢大规模用户,通过广告主、第三方应用公司和游戏公司,通过VR社交平台打广告、分发应用和游戏。

①展示形式发生了变化,传统的视频、网页、弹窗、应用商城等仍然存在,在Web XR里的视觉展示形式和现在手机和电脑上体验差不多;

②新增广告形式,在社交个人和公共空间里,点击或者打开一扇门,就进入了新的世界,播放一段游戏宣传、简单交互内容等;

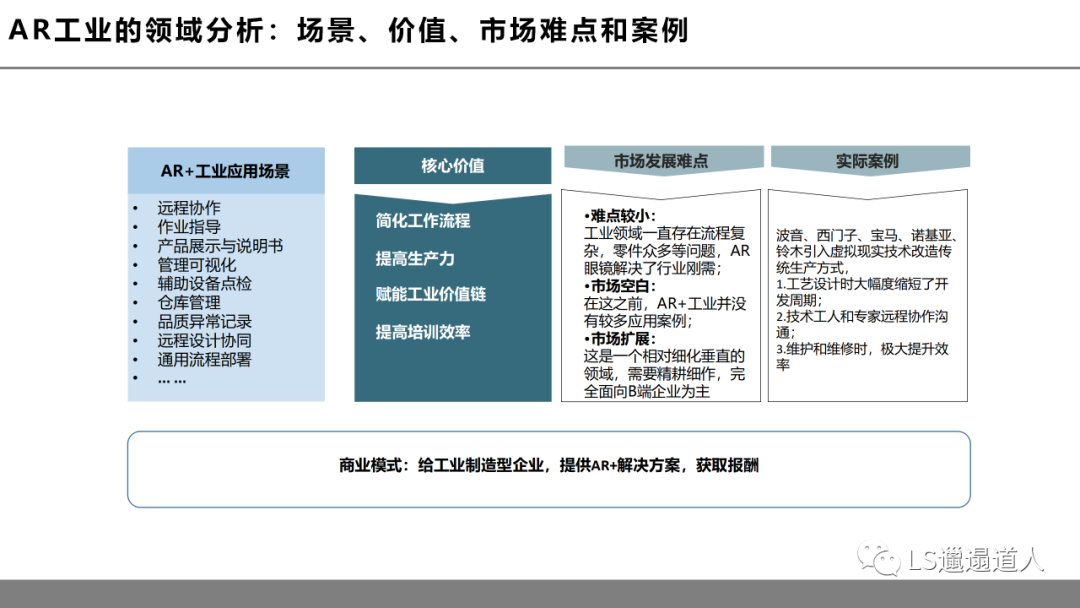

5. AR工业市场机会5.1 AR工业的市场规模(市场相对空白)

预计2023年AR/VR工业领域市场规模将达到33.6亿美元,其中AR市场28.5亿美元,VR市场5.1亿美元。预计2018-2023 年全球AR/VR工业领域应用市场规模将保持83.5%的高速复合年均增长率,AR占据主体地位且增速更为显著。

工业+虚拟现实是指将虚拟现实应用于工业生产的需求分析、总体设计、工艺优化、生产制造、测试实验、使用维护等环节,实现工业产品设计-制造-测试-维护的智能化和一体化。

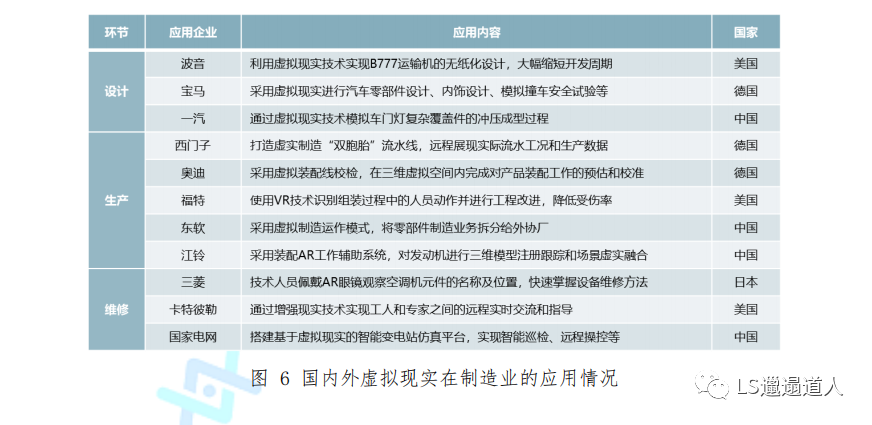

5.2 AR工业场景的应用案例及分析

图片来源于《工业虚拟(增强)现实应用场景白皮书(2019)》

工业智造进程中,AR将会从复杂工作流程、繁杂的维修工艺步骤、远程实时协作(最大化行业专家资源)等,赋能工业制造场景,未来伴随着AR眼镜的硬件成本下降,会成为制造业的核心工具之一。空客使用 VR 技术将数字模型融入生产环境中,使生产线工人能够在生产过程中查看飞机的完整 3D 模型,将原需 3 周的检验周期缩短至 4 天。

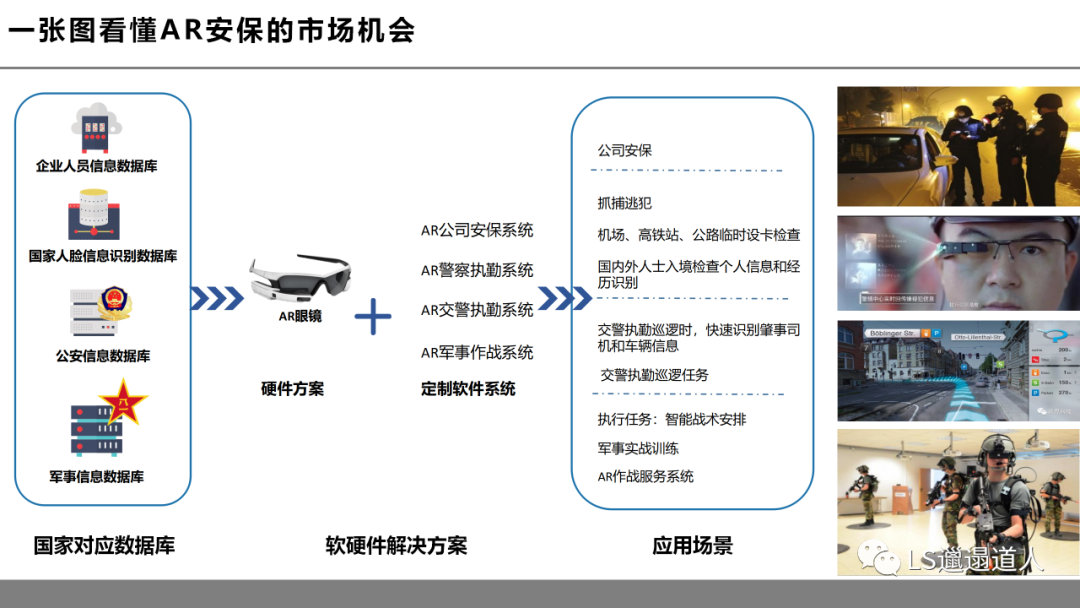

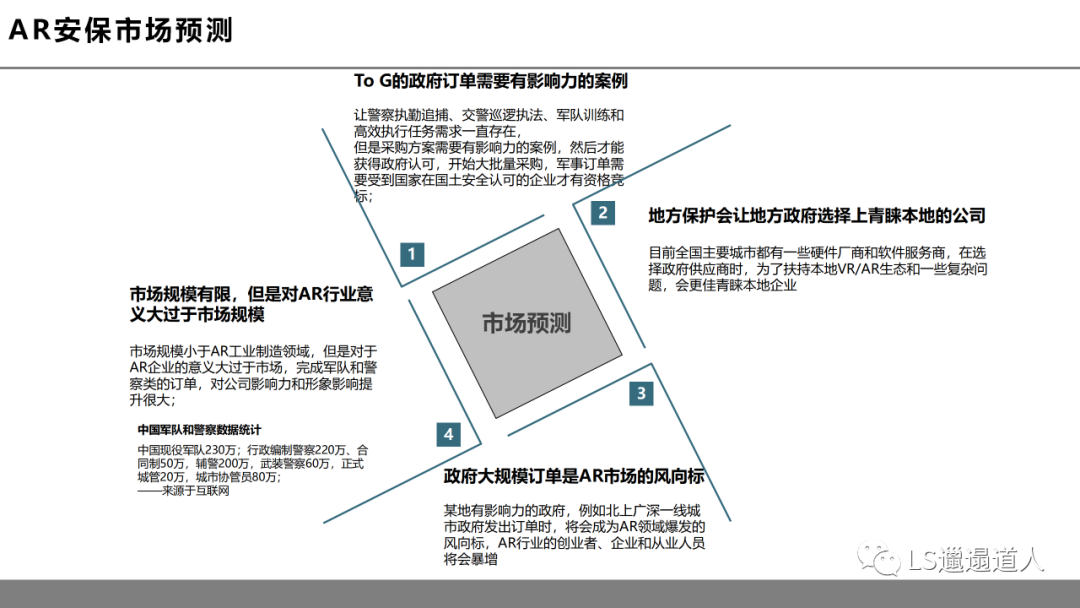

6. 一张图看懂AR安保的市场机会这是一个不亚于工业领域场景的大型细分市场,AR+安保领域,将会在公司安全、警察巡逻、缉捕逃犯、交警执勤巡逻、军事训练等。AR安保在企业领域的使用市场比较小,AR安保板块基本上还是To G的生意,弊端在于政府试点和采购设备的需求并不确定,需要有影响力的城市采购使用后,并取得比较不错的实际效果,最终才能逐步在全国推广开,但是好处是一旦政府认可,全国采购后,市场增长和爆发非常可怕。

理解用户是第一步,不理解用户,如何获得市场?即使因为市场红利期获利,但是也仅仅是昙花一现而已。

1. 用户分类用户本质上是可以分为B端和C端用户,但是由于政府在过程中,会对民众教育、公共设施建设等有很大投入,因此延伸出G端。

①B端,理解为企业为主的客户需求,目的性比较强;

目前所接触的B端项目类型,大部分以客户需求为导向,在一些医疗、工业、文旅居多,其中以虚拟线上展厅为主,

②C端项目,服务单个用户为主,满足个人消费者在某种场景下的需求,以游戏为主,其次是VR/AR领域的社交、视频、工具等平台

③G端项目,政府公共财政支出,提升城市形象、党建、虚拟展厅、智慧城市等为主。

2. 用户需求图谱

我们在微信上24小时期待你的声音

解答本文疑问/技术咨询/运营咨询/技术建议/互联网交流

微信二维码

移动版官网