扫二维码与项目经理沟通

我们在微信上24小时期待你的声音

解答本文疑问/技术咨询/运营咨询/技术建议/互联网交流

编辑导语:随着互联网的发展,多元化的元素成为潮流。越来越多的年轻人喜欢在得物上为自己所热爱的东西买单,得物如何成为行业风口上的一匹黑马,作者从八个方面进行分析评测,我们一起来看看吧。

随着移动互联网的飞速发展,人们对多元化的元素认知度有很大的提升,潮流文化和人文运动也越来越受年轻人的喜爱。

尤其是90、00后大批主力军成为主要的消费者,这群千禧一代的新生代消费者独立的支付能力和消费意识觉醒,能够为自己的热爱买单,迸发出一系列新的消费品供给的必要商业元素。

得物是如何在这个行业风口成为电商界的一匹黑马,本文将从以下几个维度进行分析:

行业分析

竞品分析

用户价值分析

商业价值分析

产品迭代分析

产品结构分析

运营分析

总结

一、行业分析近几年电商在互联网技术的发展的下得到了蓬勃的发展,萌生了很多电商类的巨头如淘宝、京东等等。但是随着中国的人均消费支出越来越高和消费升级,千禧一代人群更注重为品质付费和潮品付费。

但是像上述所说的全品类的电商巨头并不能很好的满足消费者的需求,如潮品抢购不到和害怕买到假货,一系列的因素促进了垂直品类潮品电商得物(毒)的发展,它的出现满足了用户追求潮流的欲望,又解决了用户担心买到假货的心理,也能加深用户对于潮流文化的认知,因此这匹黑马慢慢成为电商界的一大巨头。

可行业的发展是离不开大环境的因素的,本文将从PEST四个维度分析得物(毒)是如何在行业风口中发展起来的。

1. 政策(Politics)层面2013年,政府出台了很多措施通过降低电子商务企业的创业成本和运营成本,来鼓励电子商务的发展,电子商务管理政策趋于完善,并且行业得到了国家和地方政府的重视。

电子商务是“十一五”规划的重要组成部分,这进一步明确了,电子商务产业的地位,明确了我国发展电子商务的目标,同时也提升了电商行业服务体系。因此涌现出了一大批电商行业的创业者。

十三届全国人大常委会第五次会议表决通过《电子商务法》,自2019年1月1日起施行。《电子商务法》的颁布将有效促进中国电子商务的健康发展。

2021年1月,商务部办公厅在《关于推动电子商务企业绿色发展工作的通知》中要求,综合运用规划、标准、资金、投融资等政策导向,推动电子商务企业的绿色发展。

2. 经济(Economy)层面互联网和社交媒体的升级迭代,文化娱乐产业的蓬勃发展,成为“粉丝经济”兴起的深厚土壤。

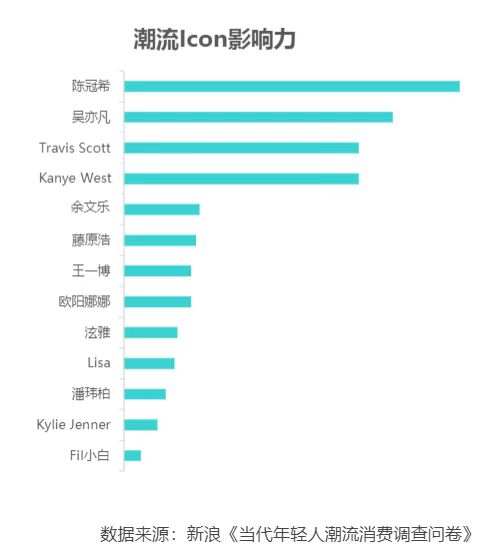

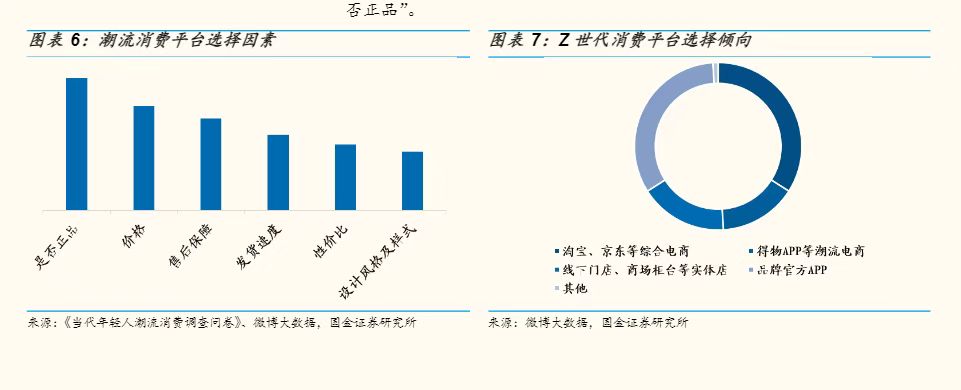

明星脚下的鞋和衣服成为了被追逐的对象。新浪《当代年轻人潮流消费调查问卷》数据显示,当代年轻人的潮流风格受陈冠希、吴亦凡等明星艺人的影响较大,头部潮流Icon将潮流文化进一步推向大众。

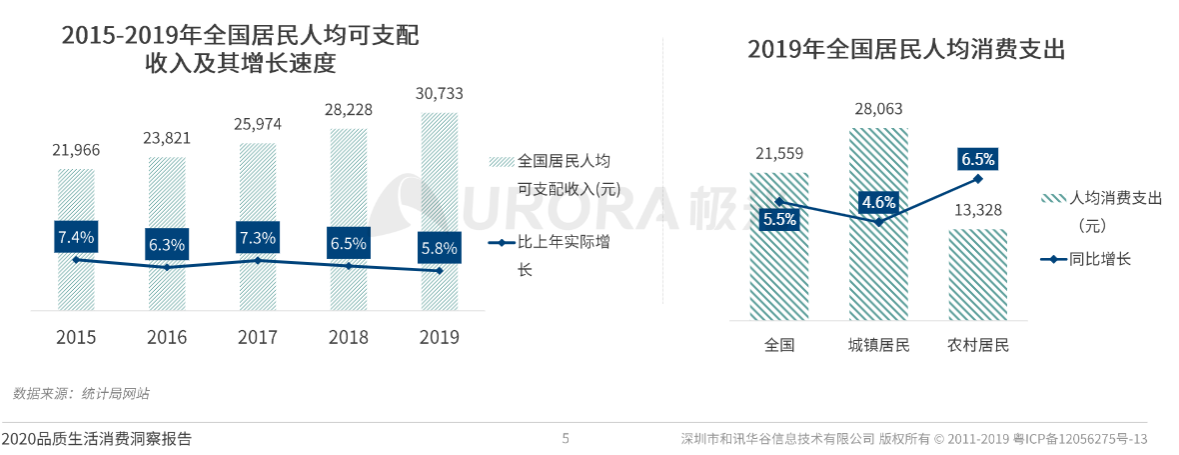

2019年全国居民人均可支配收入同比实际增长5.3%,全国人均消费支出同比实际增长5.5%,推动了消费的升级,消费升级背后带了的是对品质的追求,而不仅仅是过去价格低廉的追求。

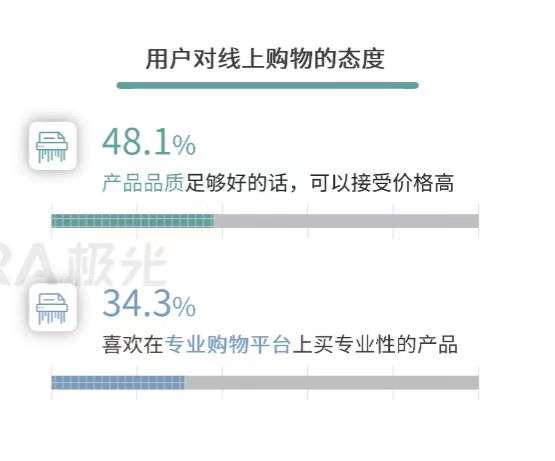

调查结果也显示,线上购物用户对高品质产品和精品电商平台有着强烈的诉求,在这样的大背景下,以潮鞋潮服等为主要产品的潮流垂类电商,前景是比较乐观的。

根据阿里研究院发布的洞察报告,2019年淘系潮流消费人均较2018年增长超千万,增速达224%。而潮鞋在消费规模上一直占据潮流市场的高位,2019年全球球鞋的总销量达11.898亿双,相比起2010年的6.135亿双,增幅近一倍。

3. 社会(Society)层面随着信息技术的发展,NBA与中国的联系更加紧密,以及腾讯视频对于NBA版权的引入,篮球运动逐渐在大众中风摩,篮球巨星们在缔造自己的传奇同时也带火了球鞋装备,越来越多的球迷追捧球鞋、传颂球鞋背后的故事,球鞋文化与嘻哈元素的有机结合便受到了许多人的追捧。

同时,随着2017年“中国有嘻哈”,“这就是街舞”的火爆,各大运动品牌结合嘻哈音乐来做球鞋营销受到用户的喜爱,同时被打上潮流的标签,球鞋再一次走到潮流的主流,也成为Z时代们的社交货币。

疫情黑天鹅的影响之下,各国的经济受到冲击,潮鞋品牌没有NBA等宣传活动、营销节奏被打乱,线下店铺被迫关门,上游供应商工厂也开始停工。随着中国的医疗和管控,中国正在慢慢的复工复产,经济复苏,线上的渠道为这些品牌起到了挽救现金流,去库存的作用。

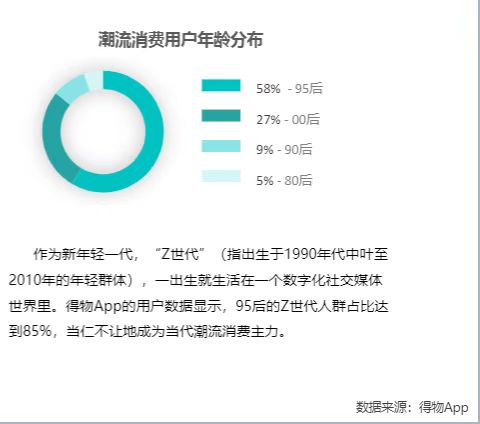

中国的Z世代数量已突破2.26亿,占总人口总数的6%,放眼时尚消费领域,这群Z世代人群也将成为时尚行业的消费主力军。据得物app数据显示,得物Z世代用户占比达到85%。

信息时代网络的灵活运用,拓宽了大众获取潮流讯息的渠道,对于聚焦年轻群体的潮流品牌来讲,社交媒体自然也逐渐成为他们与年轻人沟通不可或缺的主要媒介。

另外互联网支付的兴起,网银、第三方支付、移动支付这三种支付技术的越加成熟,让用户在网上购物,支付方式越来越轻松,用户也更加青睐于网上购物,由此电商行业才得以繁衍至今。

现代物流的快速发展,使得C2B2C这种模式的物流配送更加的快速。

二、竞品分析面对电商这个快速增长的风口,特别是垂直品类的发展更是电商后半场的一个重要赛道,那么也涌现了大量的参与者,如Get,Nice,识货等垂直品类的电商平台。

NICE和得物不管是在目标用户还是业务模式都是类似的,属于直接竞品,那么接下来我们就通过对这两个竞品的分析,了解竞品之间的差异点。

1. 得物(1)成长路径和主要业务模式

2015年虎扑孵化的“毒”APP上线,主要功能是信息交流和球鞋鉴定平台,这时积累了一大批垂直细分领域的潮流人士,依托虎扑的名声,以“球鞋”这一单点迅速打透潮牌市场。这时毒的主要功能是信息交流和球鞋鉴定平台。

2016年9月得物上线直播功能,正式开启直播KOL社区。

2017年毒APP商城上线后,率先以“C2B2C”的业务模式出圈。卖家供货给平台,平台鉴定商品真假。

2018年获得虎扑天使轮融资,得益于前期在球鞋垂直细分领域的耕耘以及鉴定球鞋这一专业型服务,据七麦数据显示,毒app月独立设备数在2018年下半年迅速增加,日下载量稳定在5W以上,双十一更是达到22W高峰。

2019年获得普思资本的A轮融资和DST PartnersA+轮融资。

2019年获得DST A+轮投资,投后估值超10亿美元,进入未上市独角兽企业行列。

2020年据36氪报道,电商平台毒APP正式更名为“得物APP”,未来将不断扩充球鞋服装之外的潮流单品品类,打造新一代潮流网购社区,吸引一大批90后,00后的潮流忠实用户。

(2)商品来源

品牌官方入驻,得物已经成为潮流品牌运营发售的首选平台。

个人卖家,在个人卖家免费入驻的过程中,得物(毒)平台通过对卖家的认证体系以及分类分级管控严格保障货源。具体步骤实名认证–选择服务–填写信息–确认协议四个步骤。

(3)商品分类

潮鞋、潮服、手表、箱包、配饰、潮玩、运动、数码、女装、美妆、汽车、家具、家电、艺术。虽然得物的商品分类很多,但是从得物的资讯和社区来看,得物更偏重于鞋类、潮服、潮品、汽车等男性用户比较关注的分类上面的深耕。

(4)鉴定功能

毒APP首先将鉴定服务规模化运营,将分散、自发的鉴定者聚集起来,以平台背书的方式形成准入机制,并授予鉴定者“鉴别师”的资格。

另外,得物鉴定服务开创者,平台就是鉴定平台,并且与中检集团达成合作,平台的鉴定功能更加的权威。

(5)运输

卖家发货给平台,平台鉴定后发货给买家。

(6)售后

得物有“防伪四件套”、“先行赔付,假一赔三”的承诺、平台打假、专业物流配送等。

(7)用户群体

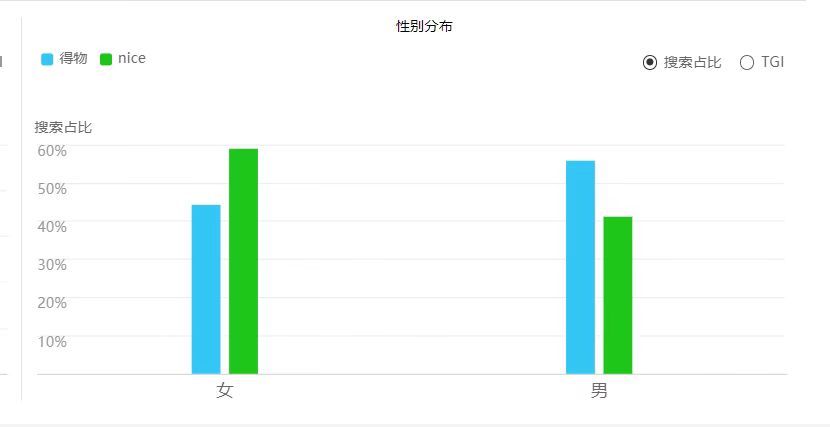

性别:男性用户为主,占比55%。

年龄:20-39岁,Z世代群体为主。

2. Nice(1)成长路径和主要业务模式

2013年获得五源资本,真格基金,经纬中国800万美元A轮融资。

2014年获得H Capital,Vy Capital,五源资本,经纬中国老虎基金的2000万美元的B轮投资和3600万美元C轮融资。同年Nice上线,nice的定位为图片社交软件,凭着“照片+标签”的玩法,积累了一批年轻的用户,其中不乏有热爱穿搭的时尚达人。

在6月用户量达到200万,日照片内容产出15万张,2014年月底用户量累计达到1000万,日照片内容产出100万张,夯实了交流社区的基础。

并且在2.0版本中增加了私聊的功能,用私聊搭建用户沟通桥梁。但是nice私聊功能只有在评论的图片得到回复后才可以开启,时刻提醒用户给予特定内容产生有价值的交流。

2015年nice宣布中文名“好赞”,并且利用直播风口推出了直播功能。

2018年4月,nice上线了好货功能,跟上了球鞋二级市场的爆发热潮,上线5个月,平台的月GMV就过亿。

2019年获得TPG软银盒子基金,元璟资本,凡创资本,经纬中国的数千万美元D轮融资。

(2)商品来源

品牌官方入驻;

个人卖家,个人卖家入驻流程填写信息–支付宝认证两个步骤就可以发布商品。

(3)商品分类

球鞋、美妆、二手、服饰、国潮、配饰。

(4)鉴定功能

与其他鉴别类APP合作,鉴定师规模较小。

(5)运输

个人卖家发货给平台,平台鉴定后发货给买家。

(6)售后

nice的售后是不支持7天无理由退货的,并且平台说明中明确规定,nice为电子商务销售平台,并非商品销售者,不承担销售者责任。

(7)用户群体

性别:女性用户为主,占比约60%。

年龄:20-39岁,Z世代群体为主。

(8)总结

从以上的竞品分析可见,得物和nice的虽然在成立时间、目标用户、后期业务模式上类似,都是以打造潮品转卖平台为主。

但是得物在2019年获投之后估值就超过了10美元,用了短短4年的时间就成为了未上市的独角兽公司,而nice还远远的被甩在后头。

nice前期主要是在建立社交生态,但是未找到自己的商业化模式,而得物比nice提前找到了平台的变现模式,就是建立平台电商,以“C2B2C”的业务模式赚取平台佣金,因此得到了资本的青睐。

nice在直播的开展比得要早,并且nice不定期与时尚品牌、影视娱乐、文艺演出进行跨界合作,引入明星、网红等获取更多的流量,”粉丝经济”所带来的流量力量不容小觑。

根据百度指数上得物和nice的人群属性分析数据可见,在目标用户上面,nice女性用户比得物的女性用户占比要高,得物更偏向于“直男经济”,想打造成“男版的小红书”。而nice的女性用户占比更高主要得益于其电商品类上面美妆产品入口比得物要明显。

社交功能上面,nice的社交功能优于得物,因为nice是以社交功能起家,在直播、标签、附近的人、社交分类、好友运动等生态功能要比得物发展的早。

在个人卖家入驻方面,得物在个人卖家入驻方面比nice更加的严格和谨慎,这个可以增加产品的可信度。

在商品品质的保证和售后服务方面,得物比nice的规定更加的注重用户的体验,平台最重要的功能就是要让用户区别于淘宝类电商买到假货,所以得物商品品质和售后在这方面更加的满足了用户的需求。

三、用户价值分析在电子商务平台中,主要的参与方有卖家、买家和平台,平台想要快速的发展,就必须要满足好卖家和买家的需求,下面我们探讨一下这三方有什么需求,以及得物是如何满足他们的需求的。

1. 买家买家做为电子商务业务发展中的重要参与者,没有消费者就没有平台的主要经济来源。得物的买家主要是Z世代的人群,Z世代人群对于潮品消费的需求主要是有四个点:

第一,偏好社交性,Z世代往往会因为产品具有社交性,易接受好友推荐转化为新用户。

第二,接受高溢价,Z世代愿为“极度喜爱”产品支付高溢价,二手市场交易活跃,联名款、限量款挑动消费欲望。

第三,少量多次,Z世代消费能力暂时受限于有限的收入来源,偏好以“少量多次”消费模式。

第四,正版意识强,Z世代更注重“以圈会友”,在消费平台与店铺选择上体现正品推崇,品牌鉴真需求长期存在。了解了得物主要用户的需求后,那么他们有以下几种方法去满足潮品需求。

(1)潮品购买需求

潮品购买需求有以下的解决方式:

① 官方渠道购买

国内的官方渠道是可以比较容易买到一些经典款和一些常规的潮品品类,但是一些限量款的发售一般都需要到线下门店去排队抢购的。

排队抢购潮的缺点显而易见:购买限量款的人数太多,排队的人数也很多,导致晚去的消费者抢不到而浪费太多的时间成本。

另外还有一种方式是线上取号的方式,线上取号的方式就更加的残酷了,同时在线上的人数比线上人数多出来的数量并不是一个量级的,对于网络不好,或者没有抢购技巧的人是根本没有抢购机会的。

② 找代购购买

国际一些潮品的品牌之所以让消费者沉迷,甚至出现潮鞋的情况其中的一个重要原因是品牌的稀缺性营销,这些品牌经常性会出一些和知名IP合作的限量款,但是在不同的地方发售,所以代购就应运而生。

但是正是因为品牌的稀缺性营销和避免限量款流入太多代购手中,正品线下渠道到后期会限制代购的售卖数量。另外因为是代买服务,所以中间的代买服务费也会比较高、等待代购寄回货品的时间很长、售后无法保障。

③ 国内的电商平台购买

国内的电商巨头像淘宝和京东也会有个人卖家进驻里面去售卖一些潮品,但是他们的品质和是否正品没办法保证,很多时候消费者更担心高价买到假货的情况。

(2)产品的社交功能需求

① 快速获得潮品的前沿资讯

用户可以在官方渠道和公众号上面获取,但是因为品牌太多,用户无法集中的获取到资讯,特别是对于刚进入潮品圈的用户在获取准确的资讯上面更加的不友好。

② 分享个人的潮品相关生活动态

可以在小红书、抖音、快手等社交平台上面去分享自己的动态,但是因为这些平台的目标用户不够垂直,而新生代消费人群更加注重“以圈会友”,这些社交平台都不能很好的满足潮流人士表达自己或者分享自己的时尚态度的诉求。

2. 卖家平台想要源源不断的有用户的拉新和留存,就需要满足用户可以购买到潮品的需求,也就是说平台需要有稳定的卖家入驻进行供货,稳定的供货意味着就需要有卖家的入驻。

得物有两种卖家,一种是个人卖家,一种是B端的供应商,个人卖家的需求是闲置转卖,B端供货商的诉求是获取利益,那么这两类商家的需求解决有以下的方式:

(1)B端供货商,他们的诉求即获取利益,那么有以下方法可以获取利益

① 在传统电商入驻售卖

淘宝,京东这样的用户量级虽然很大,但是因为这种电商平台属于全品类平台,并且卖家量级很大,所以流量的分流比较严重,导致流量的价格很高,加上平台用户也不够垂直,所以传统电商入驻的流量成本会很高。

② 通过官方渠道售卖

官方售卖渠道主要有官网、小程序和线下渠道,但是线下渠道在疫情黑天鹅事件后受到了很大的冲击,并且线下渠道有高额的店铺租金和人力成本,对比线上来说,线下渠道更多不是品牌的利润来源,而是作为品牌知名度和曝光度扩大的渠道。

另外线下渠道受到时间、空间、地域的限制,对于忙碌的上班族来说,线上的购买会更加的省时间,并且每个区域的货源自由调配在线上渠道来说更加容易实现

(2)个人卖家,闲置转卖

咸鱼转卖:咸鱼是二手商品的转卖平台,但是因为咸鱼的准入机制不够严格并且没有对二手商品进行鉴定的流程,导致像潮品这样的高价品类在咸鱼转卖很难得到用户的信任。

传统电商平台入驻售卖:传统电商平台像淘宝这样的平台对于个人卖家的准入不够严格,虽然有保证金的交付,但是因为用户对于潮品是否是正品不能做判断,平台也没有鉴定的流程,所以用户对于电商平台购买潮品会害怕高价买到假货的情况,所以传统电商平台在潮品这个细分领域没有给用户建立足够的信任感。

如果是京东入驻的话,京东对于商家的审核是比较严格的,并且入驻门槛比较高,需要交付服务费一年20W和担保信用金,对于个人卖家来说,这样的高额费用对于闲置转卖来说成本太高。

另外,全品类的电商虽然用户量级很大,但是卖家量级也很大,所以流量的费用很高,对于个人卖家来说想要获取高曝光,那么导致高流量成本,对于个人卖家来说现金流压力会很大。

3. 平台从以上的分析可以得出,平台的参与者主要的需求点有以下这几点:

是否能保证是正品

是否能购买到一些平时抢到不到的限量发售的款式

服务溢价是否合理

物流是否快速

快速获取潮流资讯

平台是否可以满足用户分享潮流的需求

是否有足够的卖家供货

用户量级是否足够大

目标用户是否足够垂直

得物作为平台是如何更好的满足用户以上的几点需求的,从而把他们吸引到平台上面的呢?

(1)卖家入驻和鉴定流程完善

我们在微信上24小时期待你的声音

解答本文疑问/技术咨询/运营咨询/技术建议/互联网交流

微信二维码

移动版官网