扫二维码与项目经理沟通

我们在微信上24小时期待你的声音

解答本文疑问/技术咨询/运营咨询/技术建议/互联网交流

编辑导语:猿辅导,作为全球教育科技领域估值最高的独角兽公司,也是目前国内网课用户规模最大的在线教育公司。去年,北京冬奥组委宣布,猿辅导在线教育成为北京2022年冬奥会的官方赞助商,这也是奥林匹克历年来首次与在线教育取得合作。猿辅导,这个估值155亿美元的 巨头是如何崛起的?

2020年10月22日,猿辅导在线教育公司宣布,近期已完成G1和G2轮共计22亿美元融资。融资完成后,公司的估值达到155亿美元,在全球教育科技独角兽公司中排名首位。

据公开报道显示: 在《麻省理工科技评论》发布的年度“50家聪明公司”(TR50)榜单中,猿辅导也榜上有名,上榜理由为:“猿辅导作为中国最大的在线辅导平台,疫情期间猿辅导在线教育受到更多用户的欢迎。

猿辅导以直播+互动的方式完成教学过程,融入AI技术,及时反馈学生反应,推出个性化辅导方案,成为全球教育科技领域估值较高的独角兽之一。”

从成立之初到现如今短短5年时间内,猿辅导究竟为何受资本如此青睐,并能成为全球教育科技公司中估值最高的独角兽公司呢?本文将藉由分析猿辅导的视角,带你深入了解这家公司以及所在行业的运转逻辑。

本文将从如下方面进行分析:

行业分析

K12在线教育竞争格局分析

竞品分析

用户价值分析

商业价值分析

产品迭代分析

产品结构分析

运营分析

总结

未来展望

1. 行业分析猿辅导属于K12在线教育行业,K-12是指从幼儿园(Kindergarten,通常5-6岁)到十二年级(grade 12,通常17-18岁)的整体教育架构,是学前教育至高中教育的缩写,现在普遍被用来代指基础教育。

近些年国内K12在线教育行业迎来了大发展,比如作业帮、学而思、跟谁学等众多在线教育品牌都快速崛起,资本市场也纷纷看好给予支持。

同时高续费率也驱动了成人教育企业转战K12领域,如新东方、沪江网校等,竞争异常激烈,由于教育行业通常受到宏观因素影响程度较大,所以下面我将用PEST模型来分析现象背后的原因。

K12教育行业市场巨大,只靠政府力量难以满足,目前国家鼓励市场力量进入,尤其是新兴在线教育行业,《国家重点支持的高新技术领域》、《国家教育发展第十三个五年规划》等政策都对其表示了明确的支持。

2016年2月,互联网教育被列入新版《国家重点支持的高新技术领域》列表,互联网教育企业有机会被认定为为高新技术企业,享受税收等优惠;

2017年1月,《国家教育事业发展“十三五”规划》鼓励社会力量和民间资本以多种方式进入教育淋雨,推动“互联网+教育”新业态发展;

2020年7月8日,中共中央国务院印发《关于深化教育教学改革全面提高义务教育质量的意见》,政策仍然提出“作业考试模式或重构,仍鼓励“教育+互联网””。

1.2 经济(Economy)层面目前,全国K12公立学校中约有小学生1亿人,初中生4300万人,高中生2300万人,这1.6亿入学人口构成了K12教育行业的潜在用户,意味着从小学到高中他们理论有着长达12年的用户生命周期,此外,2017年到2022年每年新增6岁人口数量也在持续稳定上升,这意味着K12教育市场潜力巨大。

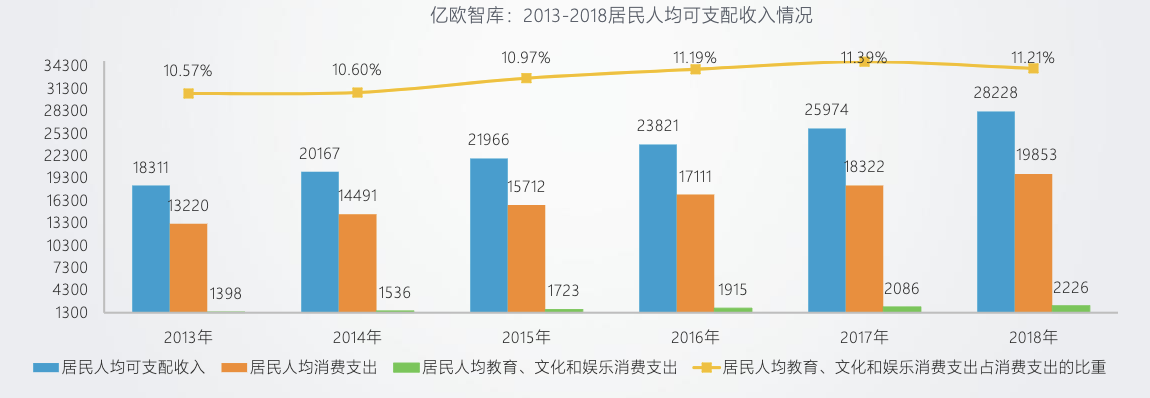

同时,我国居民人均可支配收入呈现连年增长的态势,年复合增长率为7.48%,2018年人均可支配收入为2.82万元;与占比逐年上升的教育、文化和娱乐消费支出体现了家庭对教育的重视程度和付费意愿不断增加。

由此可见,我国人均可支配收入的提升促进了家庭对教育投入的持续增加。

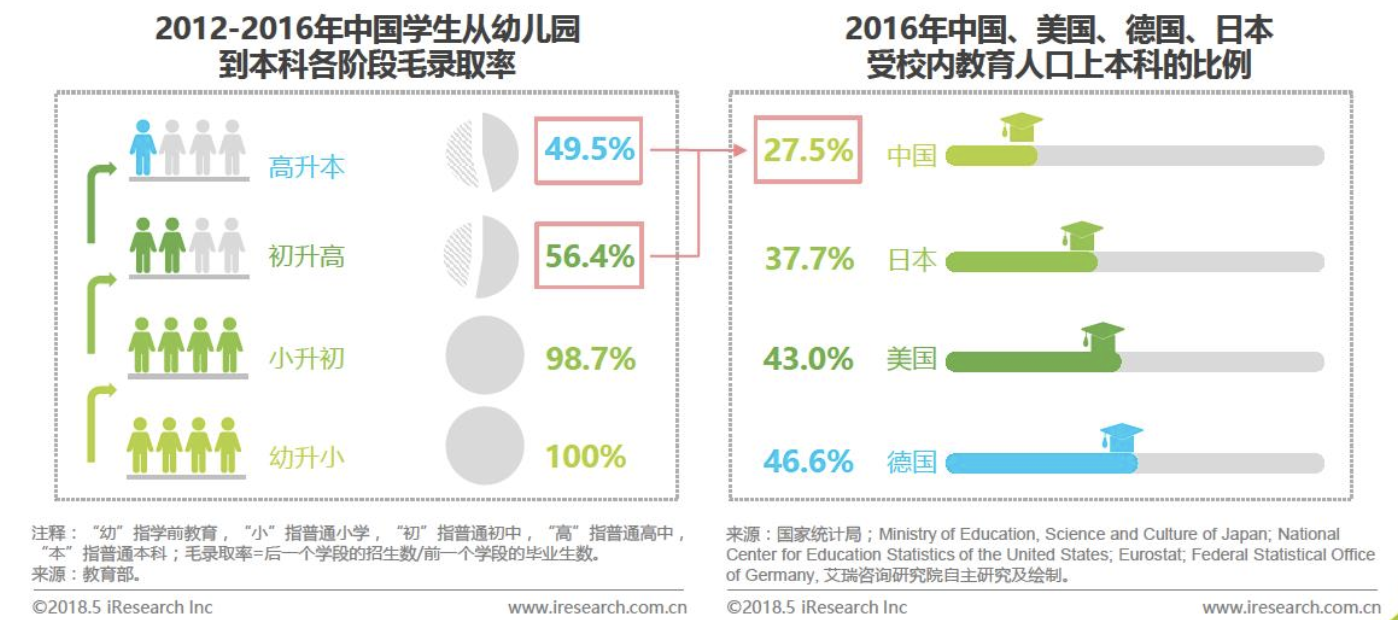

我国贫富差距较大,家长对社会阶层升降的焦虑蔓延到孩子教育问题上。2012-2016年,我国初升高录取率为56.4%,高升本毛录取率为49.5%,意味着受教育人口只有1/4能顺利进入本科就读。

而对比美、日、德等发达国家,我国本科比例明显偏低。因此,课外辅导成为提分”良器”,众多家长在成为K12教育市场的长期消费者。

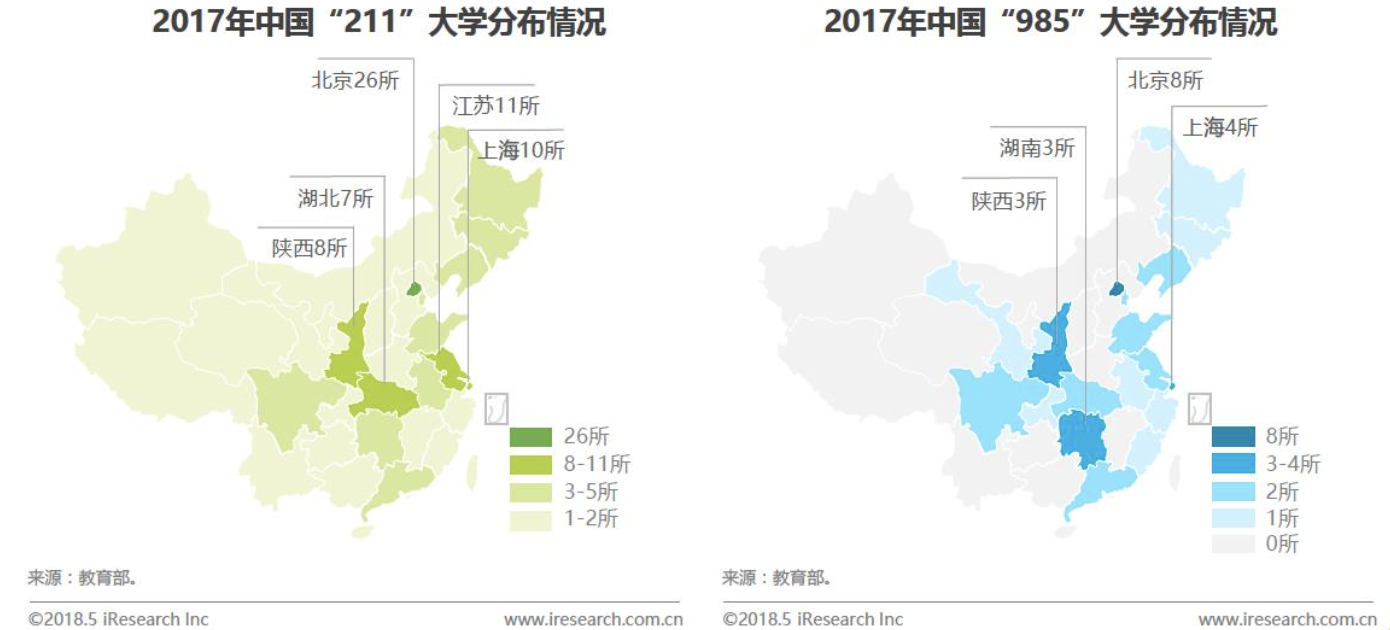

根据教育部数据,截止2017年5月31日全国高等学校共计2914所,其中本科院校有1243所,“211”中重点本科仅112所,重中之重“985”仅39所,2017年985大学在各省录取率仅出于1-6%的水平。

绝大多数家长都希望孩子能一路晋升“重点学校“,而买学区房,进私立校,出国留学等途径不在一般家庭的承受范围,因此参加课外辅导便成为性价比最高的选择。

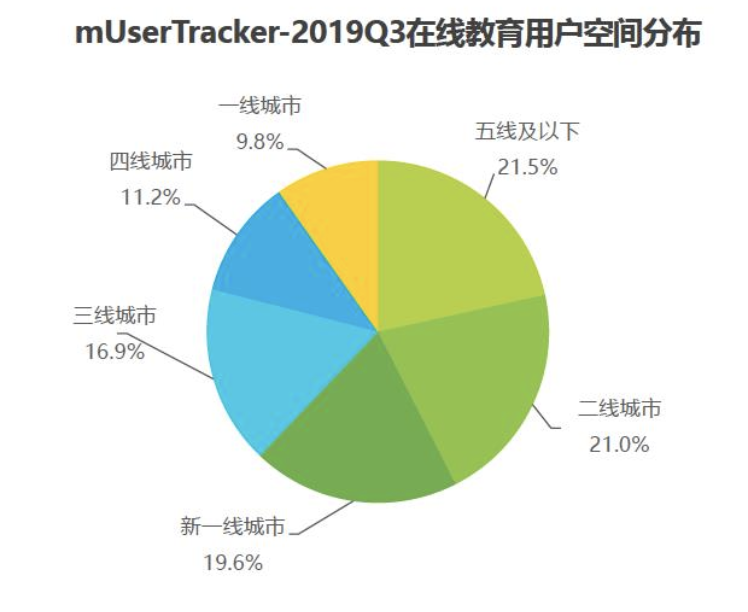

艾瑞数据显示,2019年Q3,在线教育类APP用户中,五线及以下城市用户占比最高,达到21.5%;其次分别是二线和新一线城市,占比分别为21%和19.6%;一二线城市(包含新一线)用户占比合计50%,与三线城市用户数量相当。

这从一方面说明了中小城市和一二线城市资源配置的相对不均衡,优质师资难以下沉到人才短缺的中小城市;另一方面也说明了中小城市市场规模还有很大需求潜力,这也促进了在线教育行业的发展。

此外,2020年疫情的来袭制约了很多线下学习活动的开展,这无疑对互联网线上教育的快速发展起到了巨大的推动作用。

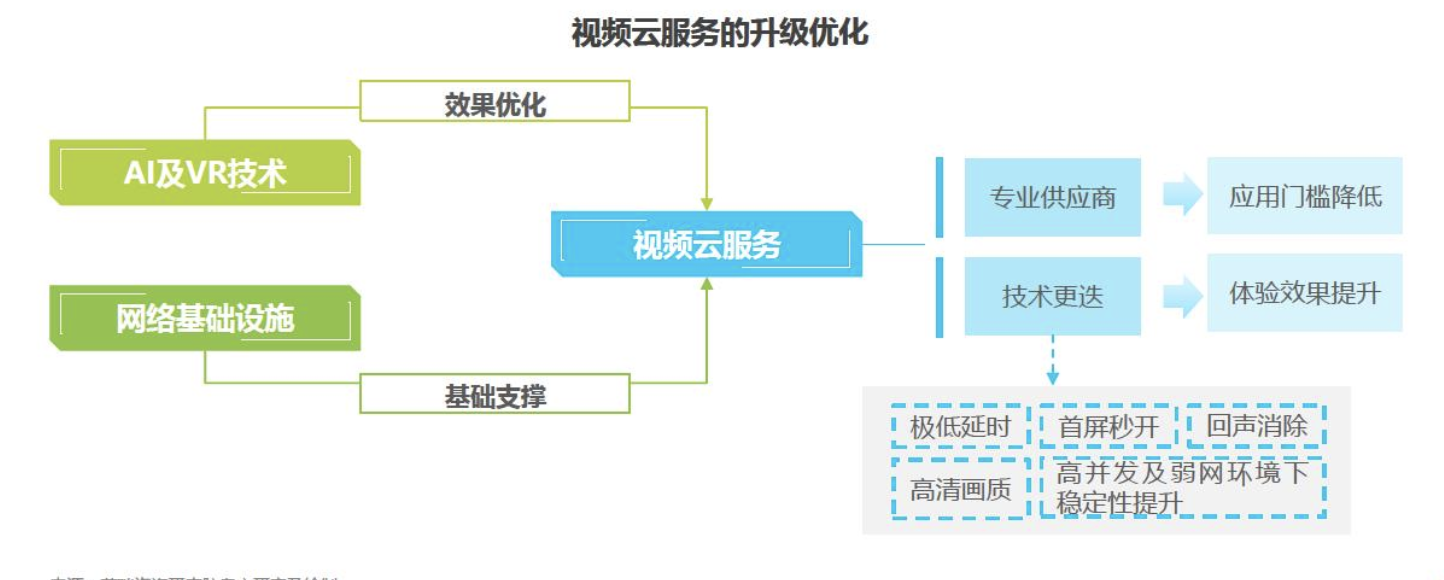

1.4 技术(Technology)层面近年来,我国网络基础设施不断优化,基本全面建成光网城市,城市地区普遍具备百兆接入能力;4G基站总数达成263万个,4G网络规模全球最大;骨干宽带网络容量大幅提升,宽带网络提速效果显著,为视频云服务产业发展打下坚实基础。

视频云服务产业的发展能够为线上教学提供低成本高效率的视频服务,尤其是互动直播云服务的发展为直播教学铺平道路。

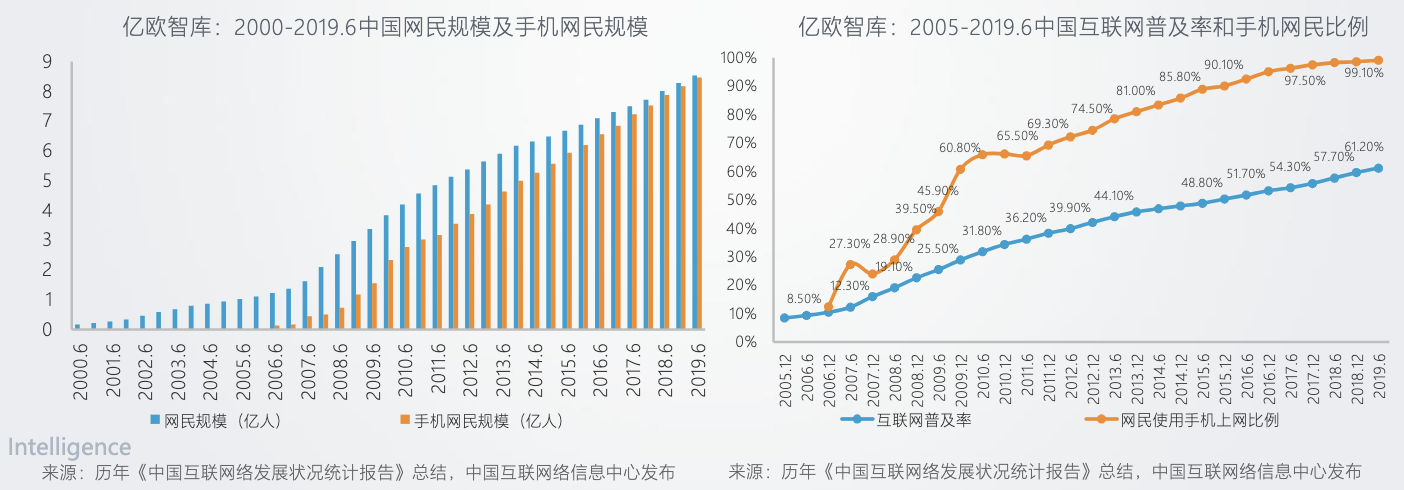

截至2019年6月,我国网民规模达8.54亿,互联网普及率达61.2%,手机网民规模达到8.47亿,网民使用手机上网的比例达到99.1%。

同时“提速降费”也推动移动互联网流量大幅增长,用户月均使用移动流量大约7.2GB,为全球平均水平的1.2倍;移动互联网介入流量消费达到553.9亿GB,同比增长107.3%。移动互联网快速普及为在线模式下的K12提供了社会认知基础,激发了在线教育的市场需求。

由此可见,随着网络基础设施优化、移动互联网的普及、在线平台搭建、在线工具开发、在线内容研发,营销/管理类SAAS供应,人工智能该技术落地,师资招聘和培训等,这些技术的兴起和成熟都为K12教育市场发展壮大提供了市场机遇。

从市场潜力的角度看,综合艾瑞数据显示,2012-2022年中国K12在线教育市场规模持续快速上升,增长率也基本稳定在20%以上,到2022年市场规模预计将达到1503亿元,可见K12在线教育市场规模仍有很大发展上升空间。

K12在线教育领域市场参与者众多,2018年以来,根据原生特质对具备一定品牌认知度与市场影响力的机构进行分类,大致可分为三类:工具类产品孵化、互联网巨头孵化和线下教培类机构孵化。

2.1 工具类产品孵化最初业务主打学习工具,如猿辅导、作业帮等品牌,他们随着业务发展直接将学习工具的用户流量引入到各自的在线直播课程,降低了获客成本,提高了获客效率,把学习工具和在线直播业务完美结合,打通了商业模式,实现了用户的学习闭环。

同时资本大力加持促进了品牌崛起,从另一个角度分析,资本市场的看好一定程度代表高潜力和快发展,短期内可以利用“营销战役”占有市场,若真正希望走的长远,还得取决于用户价值最大化以及课程内容足够成熟。

2.2 线下教培类机构最初业务定位是针对传统线下教育,盈利模式相对稳健。

随着在线教育的大火进而将业务也转向了线上,如学而思网校,新东方在线等机构,他们的课程产品成熟且齐全,将线下高粘性用户直接导流到线上,直接促进了业务模式转型,但同时也由于本身转型时间相对较晚,发展速度相对猿辅导、作业帮等在线品牌较缓。

2.3 互联网巨头孵化随着K12在线教育的大火,其他互联网行业巨头为“分一杯羹”,也决定加入市场争夺。

如腾讯企鹅辅导,清北网校等,他们利用自己社交流量的优势定向筛选目标用户,将流量引入自己的新业务领域,这样最大化利用了自己的资源优势,降低了跨行业创业风险,但一定程度由于缺少行业积累,可能会存在缺乏优质内容和技术支撑等问题,要想站稳脚跟可能需要时间去沉淀核心优势。

综上所述,不同原生特质竞品都活跃在K12在线教育领域,他们都很好的利用自身资源和流量优势,提高了获客效率,降低了获客成本,不同的是每个品牌业务背景不同,都会面临不同的挑战,不论是受资本青睐的”幸运儿“,还是跨领域巨头强大背景支持等,最终的“王者”一定是能坚持优化产品并最大化满足用户需求的品牌。

3. 竞品分析在K12在线教育市场风起云涌,异军突起的时期,出现了很多新崛起的闪亮明星,也有很多跨行进入该市场领域的传统教育品牌,比如猿辅导、学而思、作业帮、新东方在线教育、沪江网校等公司。

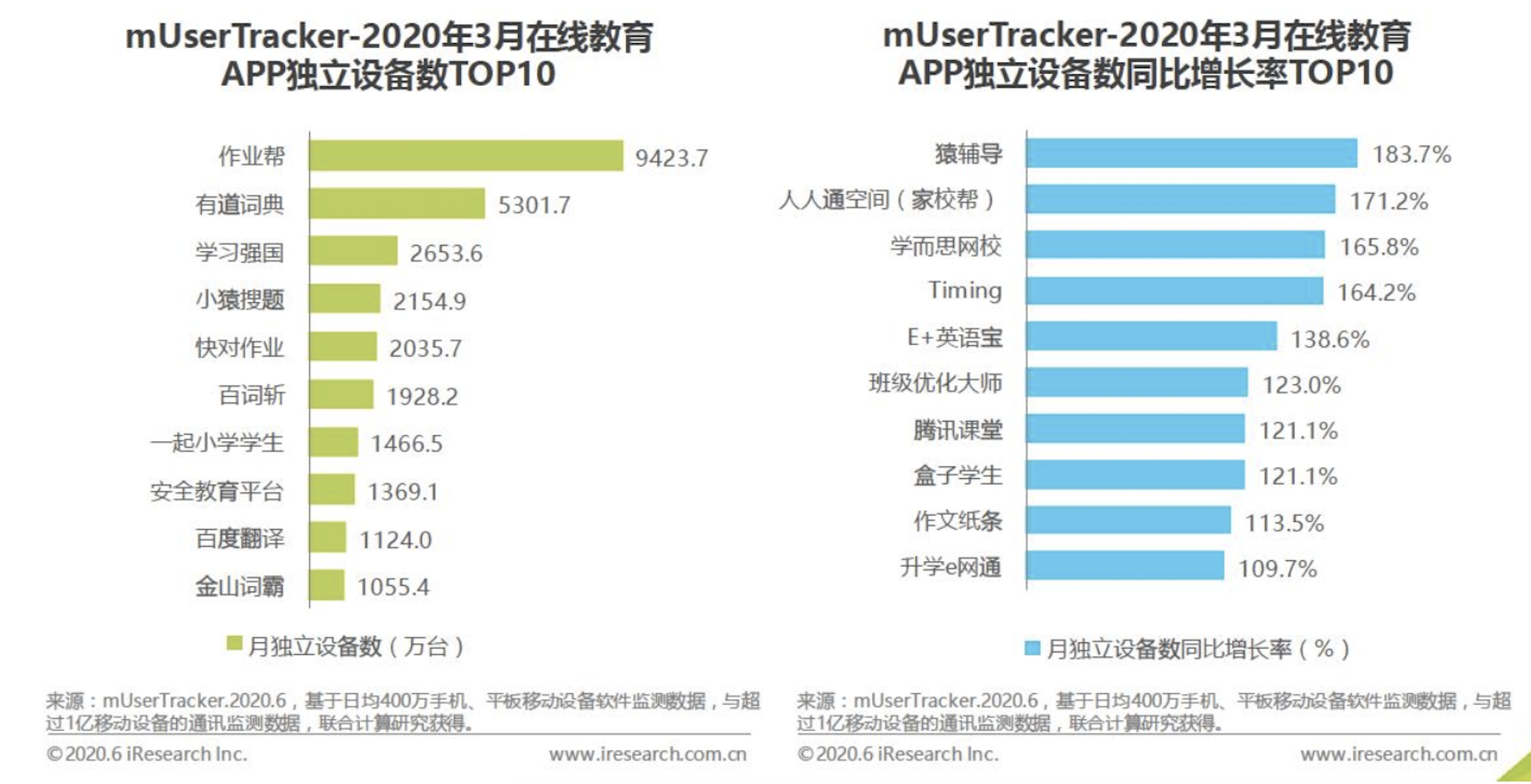

根据艾瑞数据显示2020年Q1在线教育APPTOP10显示,作业帮、猿辅导、学而思等产品占据主导地位,作业帮以9423.7万台独立设备数位居榜首,从用户增速角度,猿辅导、人人通空间(家校帮)、学而思网校等APP增长迅速,同比增长率均超150%。

由于作业帮和猿辅导为直接竞品,用户规模类似,下面重点分析作业帮和猿辅导两款产品,重点了解下他们的成长路径和业务模式。

3.1.1 成长路径

猿辅导在线教育创立于2012年,顺利完成由IDG资本、华平投资、腾讯等知名基金、巨头公司领投的融资,目前估值超过155亿美元, 是K12在线教育首个独角兽公司。

2012年8月,获得IDG A轮融资1000万人民币;

2013年8月,获得经纬中国、IDG B轮融资700万美元;

2014年7月,获得经纬中国、IDG C轮融资1500万美元;

2015年3月,获得华人文化产业基金、新天域资本、IDG资本、经纬中国D轮融资6000万美元;

2016年5月,猿辅导获得腾讯公司D+轮融资4000万美元,这是腾讯在K-12在线教育领域一笔大的战略投资;

2017年5月,猿辅导获得E轮融资,融资金额为 1.2 亿美元,投资方为 PE 华平投资集团,腾讯公司跟投;

2018年12月,猿辅导获得F轮融资,融资金额为3亿美元,由腾讯公司领投,华平投资集团、经纬中国和IDG原有股东跟投;

2020年3月,猿辅导获得10亿美元融资。本轮融资由高瓴资本领投,腾讯、博裕资本和IDG资本等跟投;

2020年10月,猿辅导宣布已完成G1和G2轮共计22亿美元融资。其中G1轮由腾讯公司领投,高瓴资本、博裕资本和IDG资本等跟投。G2轮由DST Global领投,中信产业基金、新加坡政府投资公司(GIC)、淡马锡、挚信资本、德弘资本(DCP)、Ocean Link、景林投资、丹合资本等基金参与了本轮融资。

融资完成后,猿辅导在线教育公司的估值达到155亿美元,估值超过印度教育科技公司BYJU’S,并在全球教育科技独角兽公司中排名首位。

3.1.2 业务模式

猿辅导在线教育,旗下拥有猿辅导、小猿搜题、猿题库、小猿口算、斑马 AI等数款学习产品,目前主推在线直播“双师模式”业务。

目标用户:幼、小、初、高中全学科的学生对象;

流量来源:最初是从猿题库和小猿搜题两款产品孵化出来,凭借猿题库的数据积累和小猿搜题的流量积累,猿辅导拥有了更低的获客成本、提高数据化教研和推荐能力,同时流量也有部分来源于广告投入,如地铁、电梯等公共区域广告的展示。

老师来源:大部分聘请为清华、北大高学历背景讲师,平均教龄在4年以上,录取率不足1%;

辅导老师:为每个班级配备辅导老师,配合讲师为学员提供知识答疑、课后辅导、学习报告、续费转化等服务;

课程价格:平均课程单价在600-2000元不等;

课程体系:从幼儿园中班开始到六年级课程以语文、数学、英语为主;初中课程多增加了物理、化学等科目;高中课程体系全学科都可以涵盖。

3.2 作业帮3.2.1 成长路径

2015年9月,作业帮成立并获得红杉资本中国和君联资本2500万美元A轮投资;

2016年8月,获得纪源资本、襄禾资本、红杉资本和君联资本6000万美元B轮投资;

2017年8月,获得H Capital、老虎基金、红杉资本、君联资本、纪源资本、襄禾资本1.5亿美元C轮投资;

2018年7月,获得Coatue、高盛、春华等3.5亿美元D轮投资;

2018年10月,获得软银中国资本5亿美元投资;

2020年6月,获得方源资本、老虎基金、红杉资本等7.5亿美元E轮及以后投资;

2020年12月,获得阿里巴巴、老虎基金、红杉资本中国softbank、方源资本等16亿美元E轮及以后投资。

3.2.2 业务模式

作业帮目前旗下拥有作业帮直播课、作业帮口算、搜题辅导、作业帮VIP等学习产品,目前主推在线直播“双师模式”服务。

目标用户:幼、小、初、高中全学科的学生对象;

流量来源:最初是主要靠研发多项学习工具,包括拍照搜题、口算批改等搜题工具来获取流量,同时流量也有来源于广告投入,如地铁、电梯等公共区域广告的展示;

老师来源:90%为科班出身的985/211名校毕业,经过6轮严选,录取率不足3%,平均教龄在5年以上;

辅导老师:配合主讲老师实时在线沟通交流,课下1对1辅导,促进学员课程效果的转化,如新学习规划、课后随访、学习打卡、报告解读、电话家访等服务;

课程价格:平均课程单价在40-800元不等;

课程体系:从幼儿园中班开始到六年级课程以语文、数学、英语为主;初中课程多增加了物理、化学、生物;高中课程体系全学科均可涵盖。

3.3 总结作业帮和猿辅导开始都是主打做搜题工具,然后到内容,再到平台产品;他们的发展时间、成长路径和业务模式非常相似,属于直接竞品。

猿辅导整个课程体系均价范围要相对偏高;同时,猿辅导相对重视品牌推广,吸金能力较强,如与央视《开讲啦》、江苏卫视《最强大脑》等深度合作;成为北京2022年北京冬奥会和冬残奥会官方赞助商;总体而言,猿辅导2020年连续两轮融资,储备了较多现金,打法激进,产品多元化,但获客成本最高。

作业帮整体课程价格体系均价要相对偏低;在搜索和数据方面,4位创始人均为技术背景,核心团队来自国内外知名互联网公司,技术沉淀更具备优势条件;总体而言,作业帮用户规模和流量优势最大,综合获客成本最低。

目前两个品牌在行业中都属于头部地位,同时也都很受资本市场关注和支持,接下来谁更胜一筹还有待进一步观望。

4. 用户价值分析在K12在线教育市场中,主要有三个参与方:家长、学生、平台;平台要想实现飞速发展,就要为用户创造价值,满足参与各方的需求。下面我们重点分析看下,对于家长和学生,猿辅导是用什么方法来满足两者需求呢?

对于新一代80后、90后家长的特点是受教育程度高,重视孩子的教育问题,包括如前面1.3所阐述,家长们对于未来孩子可以顺利升学为重点大学怀有很高期待,那么当下多数家长主要都是通过什么方式来解决孩子的辅导问题呢?

4.1.1 依靠学校教学体系

学校教学体系一般系统性强,具备结合国家教育政策和培养方向的目标来设计课程体系,有利于统一管理学生的学习进度和学习效果。

但由于班级人数众多,老师一般会以大部分学生的掌握情况为标准,缺少学生的个性化定制培养内容,对学生关注度相对较弱;而且针对不同班级的学生综合成绩会配备不同的师资水平,一定程度不能保证教学资源的公平性。

4.1.2 线下面授辅导班

传统线下教育资源环境下,由于具备老师和学生都被固定在教室里,面对面讲授互动,随堂答疑,不易脱离场景,是家长们非常热衷的方式。

但同时传统线下机构教师薪酬和场地等成本过高也一定程度会出现课程费用设置不合理,机构选址和时间安排对于不同家长而言也会不太方便灵活的问题。

4.1.3 请家教上门辅导

家教上门具备1对1针对性讲授辅导的优势,可以个性化针对孩子情况进行定制化内容教学,提高孩子的注意力,起到监督促进孩子的作用,时间预约也比较灵活。

但是一般家教老师都是来自在校大学生,教学的水平参差不齐,同时新闻频频爆出关于家长不在家孩子被家教欺负等恶劣的事件,也存在一定的安全风险。

4.2 学生艾瑞数据显示,2018年,K12在线教育行业的学生用户已经全部变成00后,相比于80后和90后,他们的网络消费意愿更强,消费偏好更独特,对个人体验更重视,这注定了他们对在线课程体验的趣味性、互动性和参与性都有着更高的要求。

我们在微信上24小时期待你的声音

解答本文疑问/技术咨询/运营咨询/技术建议/互联网交流

微信二维码

移动版官网