扫二维码与项目经理沟通

我们在微信上24小时期待你的声音

解答本文疑问/技术咨询/运营咨询/技术建议/互联网交流

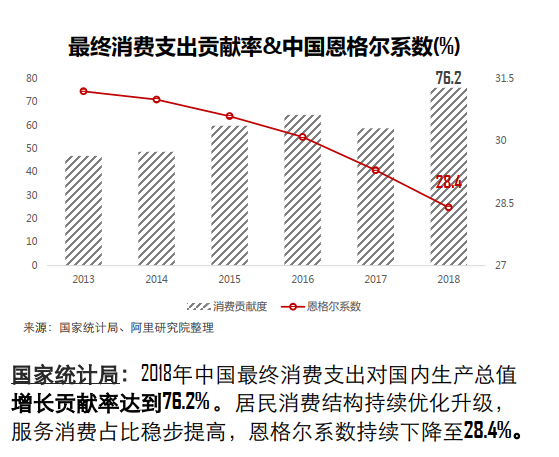

改革开放以后,我国经济快速增长,人均GDP也是逐年增加,国民生活水平也逐渐改善,现阶段,我国的恩格尔系数持续降低,国民收入的比例也越来越多元化,人民的消费才能也在逐年上涨。

1.3.3 社会

80、90后步入社会成为主力军,追求与60、70后截然分歧的购物需求。消费领域赓续拓宽,国外大品牌、国外小众品牌、国货等可选择更多。

1.3.4 技术

移动时代来临,网络成为最佳流行信息获取渠道。各大电商平台如淘宝、京东、唯品会等的发展,以及阿里巴巴的支付宝,腾讯的微信,这些便捷支付方式,更是让网上购物成为短时间就能实现的工具,更加便利和快捷的办理了我们的日常生活需求。

1.4 行业基本竞争态势:波特五力模型分析1.4.1 供应商

最具代表的雅诗兰黛、SK-II、兰蔻、海蓝之谜等海外大牌护肤品以及百雀羚、相宜本草等国货的制造商。

1.4.2 购买者

80、90后进入社会,与60、70后的消费布局形成对比,成为护肤品市场的大比例消费人群,00后也正在进入护肤品市场。

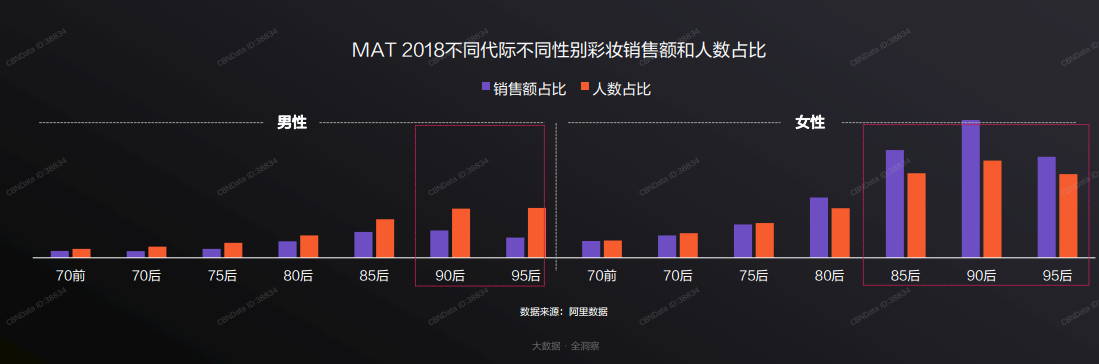

年轻女性是目前线上彩妆护肤品的核心消费群体,90后和95后男性的彩妆护肤消费人数突出。

1.4.3 潜在进入者

近年来,整容、微整形、医美等行业的兴起,弱化了美妆护肤市场用户对美妆护肤的用户粘性。以及一些国表里美容机构的院线品牌产品的市场参与。

1.4.4 替代商品

传统美妆护肤品生产商,这些企业大多有成熟的技术体系,国货美妆护肤进入市场门槛不高,但充分了解用户体验、对个性化、品质化的资源才能必要进一步的积累。

1.4.5 行业内竞争者

国内的电商平台淘宝、京东、唯品会、网易严选等各大电商,以及美国Amazon亚马逊海淘。

国内近几年小红书也开始从内容运营像电商慢慢转移,也在护肤品行业占据了必然的市场。

02 市场现状 2.1 市场阶段2.1.1 线上已成护肤产品购买主战场

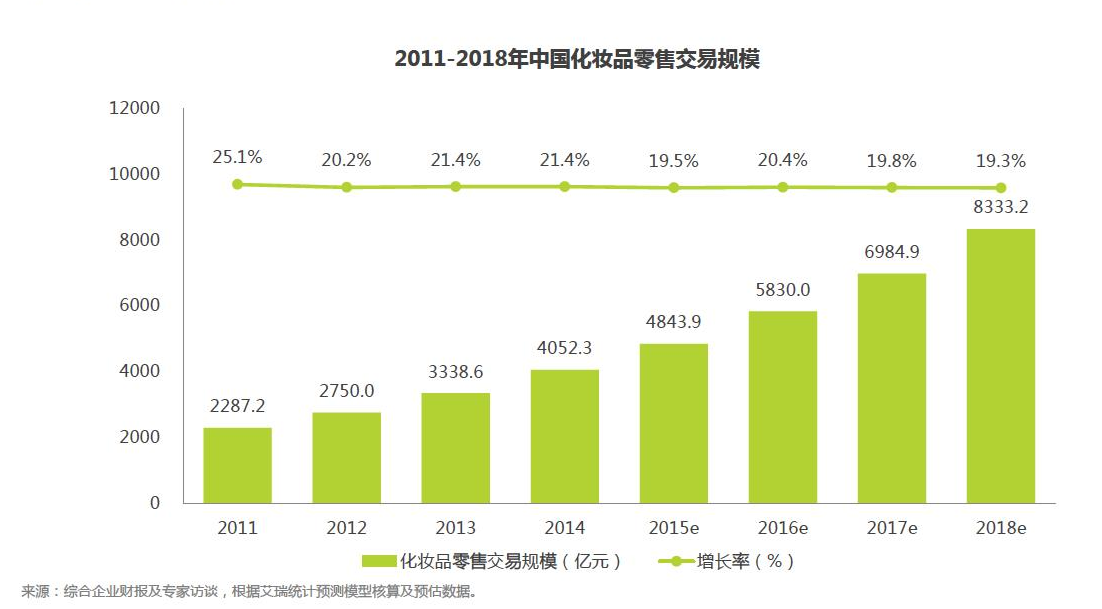

护肤品市场进入成熟区,市场规模增速略放缓,人口基数和消费升级推动护肤品市场增长。

2015年,中国化妆品零售交易规模为4843.9亿元,化妆品零售坚持稳定增长。

2.1.2 中国消费品牌迎来大爆发

2.1.3 绝大多数护肤电商平台处于上升时期,护肤品电商平台细化程度不敷

从竞争关键来看,综合电商平台中,天猫、京东、亚马逊和当当网都在化妆品零售方面具备较强的销售才能。除此之外,化妆品垂直平台如乐蜂网、聚美优品和天天网等也具备较强的竞争实力。高毛利和高粘性让化妆品网购市场逐步走向市场中央,成为自2013年度开始的一个活跃品类。

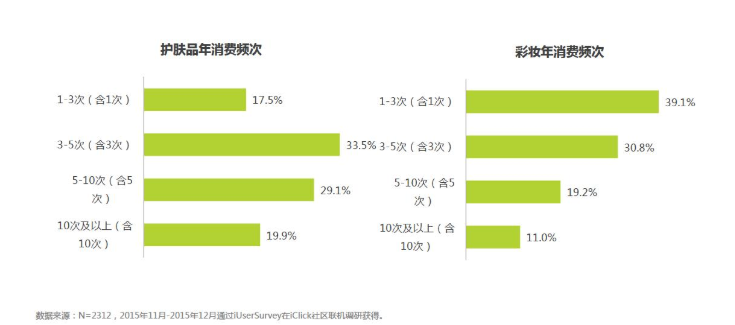

2.1.4 护肤品以季节为主,每季购买1-2次是主流

护肤品作为基础的美妆护肤产品,使用频次高,消费速度快;

由于护肤品的季节性特征较强,以季度购置为主,每季度1-2次是主流购买频次

2.1.5 消费均化

护肤品消费层级趋于平均化,说明中国护肤品消费者分布均衡,中高低档各类型档次的化妆品均存在相当数量的消费群体,美妆集团多品牌多档次全覆盖的战略更适合中国消费者。

2.2 市场规模美妆护肤品种类数量庞大,整体市场空间大。

2015年,中国化妆品零售交易规模为4843.9亿元,化妆品零售坚持稳定增长。

03 微观个体分析(地域限制性小,基本没有限制) 3.1 用户研究3.1.1 消费才能:高消费才能群体的规模及收入坚持高速增长

在国民整体经济提升的同时,高消费才能群体已趋庞大,至2016年收入居前20%的群体(即2.8亿人)平均可布置收入已达59259元。而据《2017年福布斯中国中高端富裕人群白皮书》预计,在2017年具有100-500万可投资资产(不含自住房产)的中高端富裕群体可增至1400万人,部分反映了具有较高消费才能的群体规模增长。

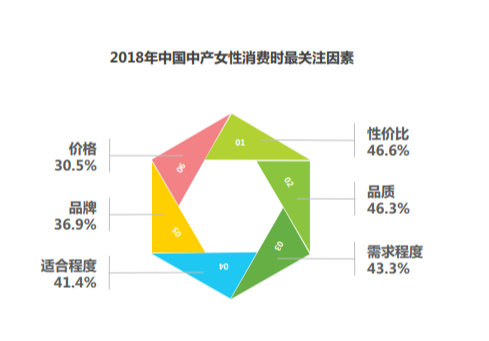

3.1.2 消费观:中低档护肤品满足刚性需求,高档护肤品提升生活品质

我们在微信上24小时期待你的声音

解答本文疑问/技术咨询/运营咨询/技术建议/互联网交流

微信二维码

移动版官网