扫二维码与项目经理沟通

我们在微信上24小时期待你的声音

解答本文疑问/技术咨询/运营咨询/技术建议/互联网交流

据七麦数据显示,近一个月游戏直播相关关键词搜索结果排名TOP3为斗鱼、虎牙、企鹅电竞。三者的核心业务都是以游戏直播为主,除了企鹅电竞的目标用户较偏向手游玩家外,斗鱼虎牙用户的使用目的和场景也几乎一致,目标用户群体基本重合。

除此之外,快手与哔哩哔哩在游戏直播赛道也逐渐开始发力。快手凭借在短视频平台领域积累的流量,用户活跃度很快便超越了其他游戏直播平台。

据东方证券研究所统计,截至2021年1月份,快手游戏主播开播数量已经超越斗鱼+虎牙+企鹅电竞游戏主播开播数量总和。哔哩哔哩则在2020年第四季度财报的营收中披露,以直播、大会员、漫画为主的增值服务业务收入达到了12.5亿元,占Q4总营收的33%。哔哩哔哩凭借其独特的商业模式与ACG垂直领域几乎不可撼动的地位,正不断拓展其直播业务的商业化道路。

由于目前企鹅电竞活跃人数与营收和斗鱼、虎牙相差较多,且用户群体较为一致,所以我选取虎牙、快手、哔哩哔哩直播作为斗鱼的主要竞品。

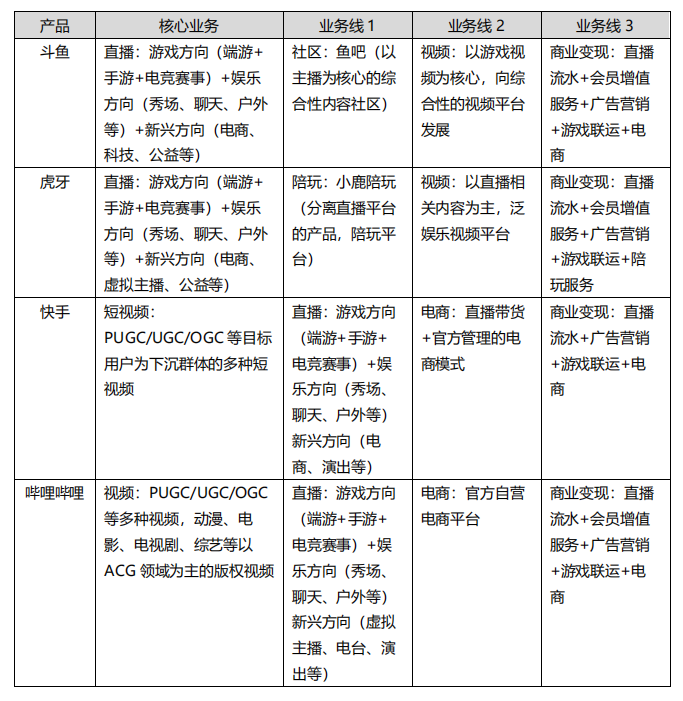

2. 主要业务分布

斗鱼、虎牙、快手、哔哩哔哩主要业务分布表

可以看到,在大方向上斗鱼与虎牙的选择是相似的,都以直播+视频的模式逐步建立泛娱乐直播平台壁垒,同时二者的定位与变现模式也趋同。业务模式与产品定位的相似势必带来稀缺资源——头部主播的价格战,斗鱼虎牙的这场战斗从2018年的“千播大战”到现在依然没有结束。

而在拓展业务赛道上,虎牙选择了发展利润较高竞品较少的陪玩业务,而斗鱼选择了更有野心的社区业务,这也是斗鱼出现“高月活,低营收”现象的原因之一。

而哔哩哔哩与快手这类视频平台都选择以视频+直播+电商的常规视频平台模式进行发展,由于二者的目标用户群体差异太大,业务方面竞争较少,主要也体现在直播方面。快手直播拥有庞大的用户基础,并且用户属性鲜明且粘度高。

据统计,快手直播“穿越火线”版区热度甚至相当于其他平台之和,这就是快手用户群体属性与用户粘度的收益体现所在。

哔哩哔哩作为做ACG垂类起家的视频平台,则依靠泛二次元直播内容与新兴直播类型“虚拟主播”在直播行业中站稳了脚跟。2019年底哔哩哔哩签约冯提莫、独家代理代理英雄联盟总决赛,也代表着哔哩哔哩正式进入游戏直播这一赛道。

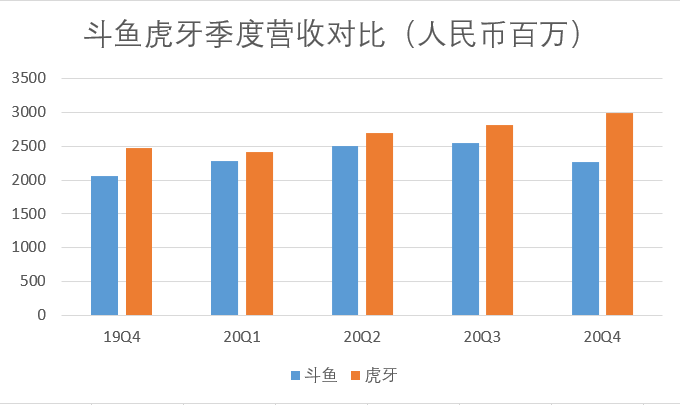

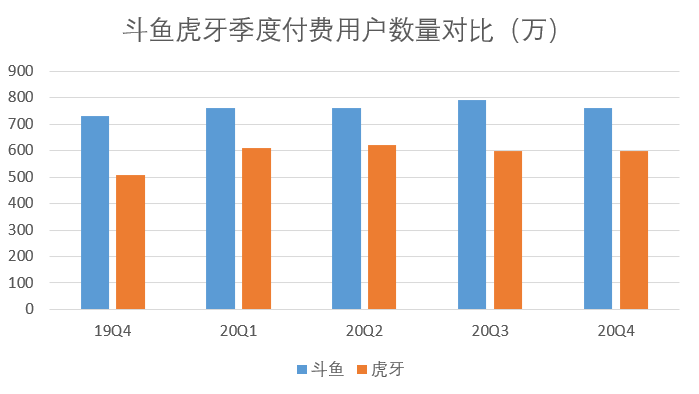

3. 数据分析由于快手与哔哩哔哩尚未公布直播业务具体运营数据,仅分析斗鱼与主要竞品虎牙的部分财报公开运营数据。

从营收与付费用户数量的具体数据看来,虎牙在营收金额与ARPPU方面一直持续领先,斗鱼则在付费用户数量及付费转化率上拥有优势。反映到具体产品上,则体现了虎牙出色的吸金营收能力与斗鱼吸引用户付费的能力。

虎牙在营收金额上的领先从付费礼物价格设置上不难看出其原因,通用付费礼物的价格为0.1,6.6,66,88,99,300,520,1000,5000(单位为RMB)。

不难发现无论是锚定价格还是高级礼物价格都比斗鱼要高,再加上其VIP价格的次月低门槛(最低一级首月50,次月10元),无论是“土豪”还是平民付费用户都能拥有良好的付费体验与后续付费意愿。

斗鱼在用户数量及转化率上的优势则来自于其较低的锚定价格、礼物价格设置与众多的运营活动。

在斗鱼送礼/充值界面中都会对普通用户弹出醒目的首充优惠提示框,且在其特色的鱼塘与众多的直播间互动功能中都设置了一些小付费任务/门槛,有效地提高了用户付费意愿。

另外通过图表可以看出,斗鱼在2020年第四季度出现环比亏损的现象,这主要是由于各项成本的增长超过了营收的增长。

第四季度,斗鱼的收入成本同比增长23.7%至20.88亿元。其中,斗鱼的收入分成和内容成本同比增长25.6%至18.52亿元,这部分成本的增加主要因为斗鱼在电竞转播上及电竞赛事内容上的投入增加。

此外斗鱼第四季度的宽带成本同比增长12.7%至1.7亿元,销售和营销费用同比增长27.3%至1.7亿元,研发费用同比增长18.6%至1.19亿元,管理费用同比增长54%至1.17亿元,众多费用支出的大幅增长最终导致斗鱼Q4入不敷出的局面。

不过从长远看来,这些亏损也许是值得的。

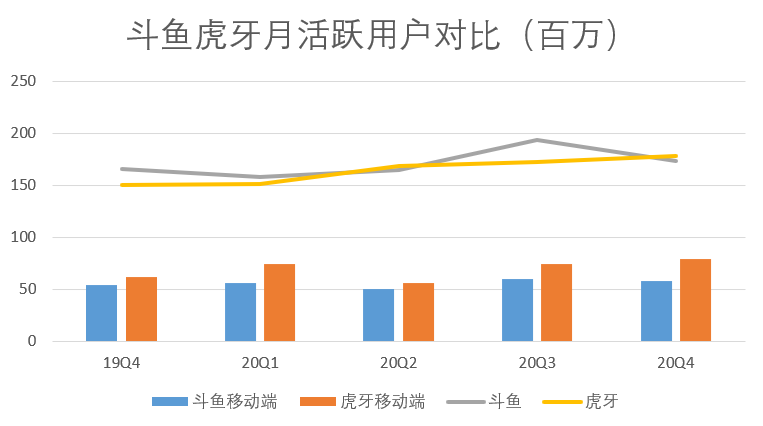

从MAU看来,斗鱼的月活似乎并没有想象中优秀,其在移动端的MUA也一直被曾all in移动端的虎牙压过一头。需要特别注意的是斗鱼在2020年Q3的MAU达到1.93亿,创历史新高。

这是因为斗鱼的在游戏赛事版权方面的高覆盖率与众多的签约战队数量,且签约战队覆盖了行业内绝大多数顶级战队。

同时,斗鱼在Q3还上线了账号数据互通系统,覆盖了《英雄联盟》、《王者荣耀》、《和平精英》等腾讯旗下多款热门游戏,这对斗鱼Q3的用户增长无疑起到了明显促进作用。至于其在移动端如何提高月活,则需继续延展社区与视频方面的相关内容。

1)斗鱼:以电竞为核心的多元化平台

直播平台的内容生产核心就是主播,也是所有营收的起点。早期斗鱼的发展策略与大多数游戏直播平台相同,专注在直播平台的内容核心——头部主播身上。

在行业发展略有雏形时斗鱼已经成为一大批热门主播的签约平台、电竞战队的赞助公司,在平台流量与知名度上都处于当时数一数二的地位,也在启动初期就获得了大量融资。

随着行业竞争进入白热化状态,斗鱼虽然还处于长期亏损的情况,但已经是最有名气的游戏直播平台之一。

在坚持内容为核心快速变现取得营收的同时,斗鱼也在积极探索多元化的产品形态。其在早期产品尚处于引进期时就上线了鱼吧、视频等业务方向,经历几年打磨到现在也算小有成果,而这也将是斗鱼未来的主要业务发展方向。

随着平台的不断发展,在各种新兴业务斗鱼也都留下过尝试的足迹。在直播+电商这一带货模式兴起之前,其就开始了京东的合作,在各类电商促销节日中斗鱼都积极结合自身优势,与电商平台进行合作。

2020疫情时斗鱼也推出直播+公益的新模式,以旗下主播的影响力带动贫困地区发展,增强了在政府与社会面前的企业公信力。

不满足于传统技术的斗鱼也在积极探索新技术的应用可能性,2020年斗鱼全年累计发明授权量为458件,位居互联网企业第七名,游戏直播行业第一名。

将技术创新方向与用户需求保持一致的同时,斗鱼致力于通过技术创新为用户提供了更加有意思的直播体验,从而逐渐增强自身竞争壁垒。

成熟期斗鱼的具体业务虽然多元化,但不难发现其主要发展方向:打造以电竞为核心,“直播+视频+社区”的多元化泛娱乐平台。

2)虎牙:以价值为导向的泛娱乐直播平台

相比于大量烧钱扩张的斗鱼,虎牙这家中国最早上市的直播平台的发展战略一直以高价值方向为导向。初期的虎牙就投入大量资源在移动端产品的打造上,且其在挖掘大主播的过程中也注重于对中小型主播的扶持,打下了流量基础。

同时,虎牙在众多竞争对手还在“抢人”的阶段时就已注意到了技术对直播的重要性,虎牙的slogan就为“技术驱动娱乐-弹幕式互动直播平台”。直播平台中虎牙首先提供了HTML5直播,蓝光、原画高清直播等技术,确保了用户的观看体验,早早地就以技术上的领先确立了优势。

在“两超多强”的局面出现时,虎牙开始了其在电竞于头部主播方面与斗鱼的全面竞争。

截止目前,虎牙占据了英雄联盟这一板块的大部分头部主播。同时丝毫不吝惜成本,高价挖走主播“韦神”、签下退役人气选手“uzi”等行为更显示其对头部主播资源的势在必得。电竞方面,虎牙在赞助顶尖战队、电竞赛事的同时也签下了无数与退役职业选手的直播合同。

虎牙以高价值业务为导向的发展方向还体现在其的海外业务与陪玩业务,18年虎牙就上线了其海外版NIMO TV,主要市场为东南亚、拉美地区,虽然暂时没有其数据披露,但其在18年底便已做到了千万MAU,其业务实力不容小觑。

在2020年4月,虎牙将其陪玩业务单独拆分成一个产品,精简了虎牙功能的同时又朝新的行业正式进军。

3)快手:继续开拓下沉市场

快手直播功能上线于2016年,经过4年培育,快手直播业务月活已达2亿多,且其直播营收也占其总营收的最大头。

从其游戏直播业务来看,快手仍坚持其对下沉群体市场的拓展,重点放在目标用户与自身重合率高的游戏上(王者荣耀,和平精英,穿越火线),凭借其极大的流量迅速夺取市场。

至于未来的发展方向,快手也将继续以用户契合度高的手游入手,逐步发展其游戏直播业务,提高游戏直播在其直播业务中的重要性。

4)哔哩哔哩:扩大用户群体

由于二次元用户群体与游戏玩家群体的重合性,哔哩哔哩在游戏直播领域可谓一开始便如鱼得水。

哔哩哔哩全力发展直播业务是在2019年,高价挖走斗鱼娱乐主播“冯提莫”、拿下2020年到2022年三年的英雄联盟全球总决赛中国大陆直播独家版权,标志着哔哩哔哩正式发力其游戏直播业务。

作为AVG领域视频平台起家的哔哩哔哩,一直在想办法扩大其用户群体。

直播业务正是与其原有视频业务相辅相成,彼此扶持的不二之选。直播业务加入后,也将在其PUGC、OGC的基础上增加一个收揽用户的新入口。直播+视频的模式比起单一化的视频业务,更有助于其扩大用户群体的同时保持社区互动氛围。

哔哩哔哩的品牌升级从“用户感兴趣的视频”也在逐步升级为“用户感兴趣的消费场景”。开放更多营销场景,如直播,也能够与其用户建立更多连接,其高层也坦言2021年将是哔哩哔哩全面开放直播业务商业生态的重要一年。哔哩哔哩在游戏直播领域的发展才刚刚开始。

五、总结2018年“千播大战”的结束,对于斗鱼来说迎来的不是休整期,而是通过各种拓展业务快速发展的成长期。

游戏直播行业的未来不仅仅系于当前垂直领域的发展,更重要的是各种创新业务给整个行业市场带来的生命力。未来的斗鱼能否通过其在视频与社区业务上的建设增加其在游戏直播行业的竞争力,还需市场进行检验。

我们在微信上24小时期待你的声音

解答本文疑问/技术咨询/运营咨询/技术建议/互联网交流

微信二维码

移动版官网