扫二维码与项目经理沟通

我们在微信上24小时期待你的声音

解答本文疑问/技术咨询/运营咨询/技术建议/互联网交流

笔者梳理了Akulaku自2016年6月21日上线以来的全部迭代记录。从整体来看,Akulaku的迭代风格是:先推出MVP,再快速迭代。平均每隔11天迭代一次,间隔最短的发生在前一版本上线的第二天,间隔最久的迭代隔了约60天(比如,2018年8月1日发布的1.5.7版本和2018年9月29日发布的 2.0.0版本之间)。下面按照1.0、2.0、4.0三个大版本来概述Akulaku的迭代特点。

5.2.1 版本1.0:搭建支付功能,拓展市场区域

在版本1.0,Akulaku主要是通过快速迭代,搭建、完善虚拟信用卡的解决方案,同时,逐步拓展服务的市场。

首先推出MVP,然后完善身份校验程序(领英校验、语音校验等)、添加取消订单功能、添加购物信息和物流追踪功能、添加客服功能等等。可以看出,Akulaku不是等整个分期购物方案都完善后再发布,而是先上线MVP,再根据场景和用户痛点快速迭代优化。

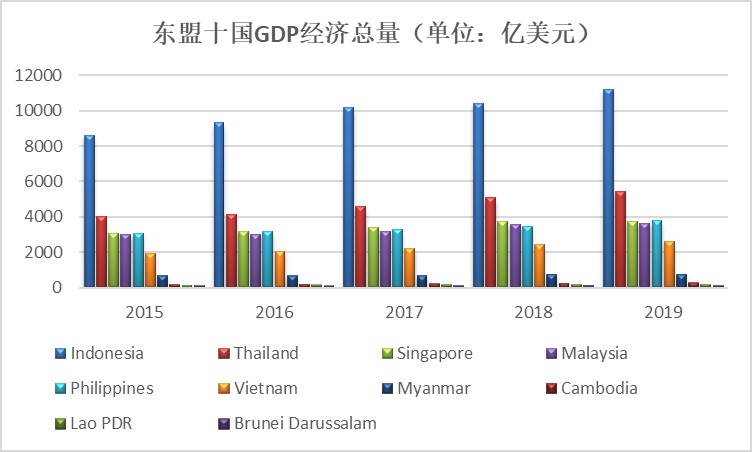

此外,观察Akulaku的迭代记录,笔者发现它拓展市场范围的节奏,跟这四个国家的GDP规模有一定的相关程度。

数据来源:世界银行DataBank

最先进驻的是东南亚经济规模最大的印度尼西亚,然后是次之的菲律宾和马来西亚,紧接着是越南。

5.2.2 版本2.0:自建电商场景,做大自有流量

在版本2.0,Akulaku主要做的是完善自己的电商平台,做大自有业务和流量。包括以下四大类:

加大技术投入,推出首页热销商品和个性化商品推荐,发布秒杀、抢券等系列优惠活动推荐功能,并提升APP整体性能90%。

服务于电商业务运营。比如,逢双11和双12发布大促版本,结合消费热点拉动商城销量;新增签到领金币,鼓励用户登录App。

新增交易功能。比如,新增安全验证场景,以保护账号安全;新增发现附近商家;新增余额中心;新增扫码功能供用户扫码付款;新增货到付款选项。

用户体验持续优化和bug修复。比如,优化话费、流量等充值服务,优化购物流程界面,优化用户界面的视觉效果,等等。

5.2.3 版本4.0:蜜汁操作

在写这篇分析时,笔者没搞懂Akulaku推出4.0版本的战略意图。

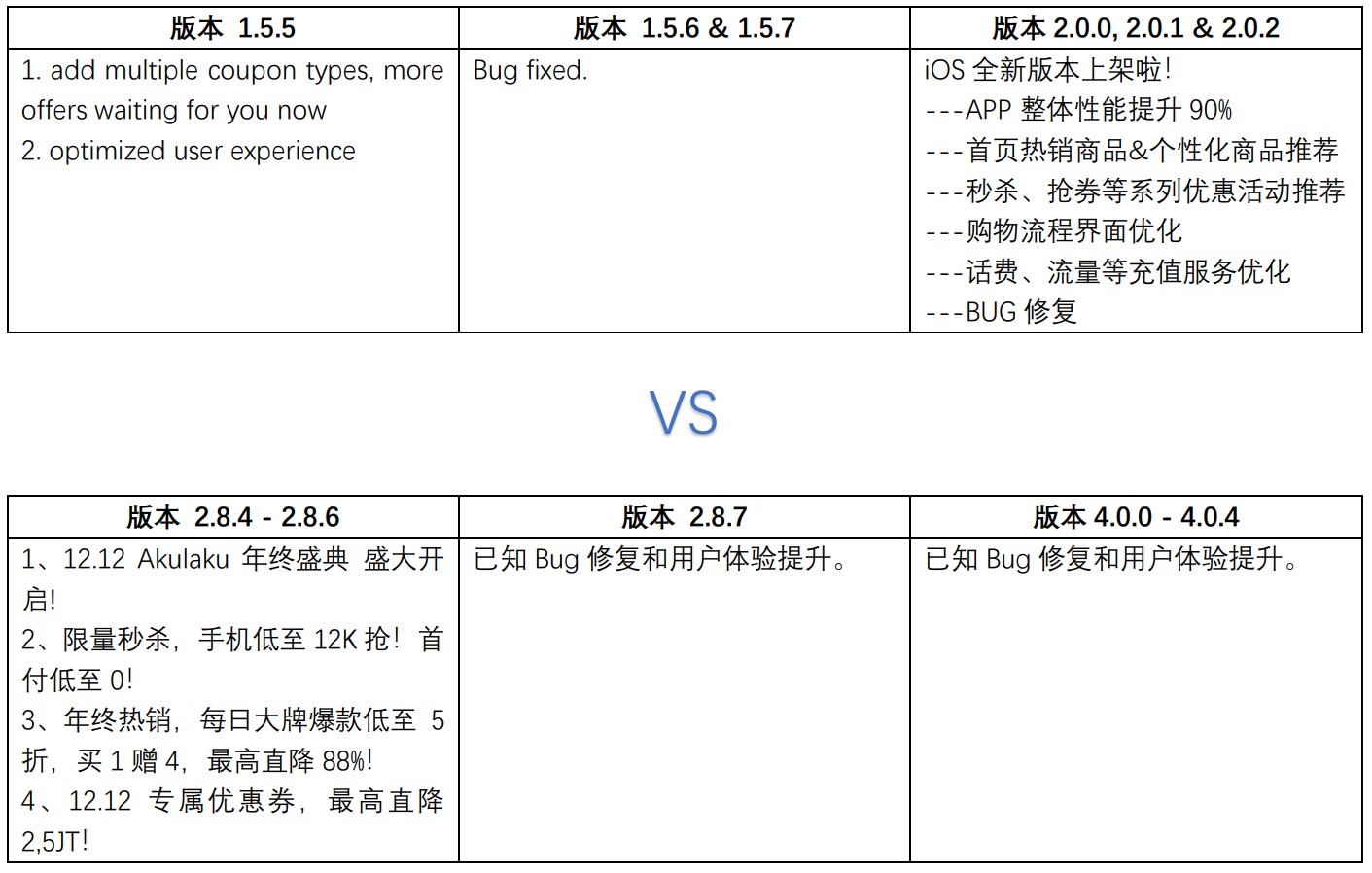

第一,Akulaku此前的迭代基本上遵循了逢十进一的编码规则(比如,从1.01、1.02……到1.09、1.10、1.11……),而这里却跳过了3.0版本,直接从2.0版本到4.0版本。

第二,对比来看,从版本1.5.7到2.00,Akulaku有较大的更新;然而,从2.8.7到4.0.0,Akulaku仍然是“已知Bug修复和用户体验提升”。

笔者猜测4.0版本可能是为应对后疫情时期经济放缓、收入减少做出的调整。

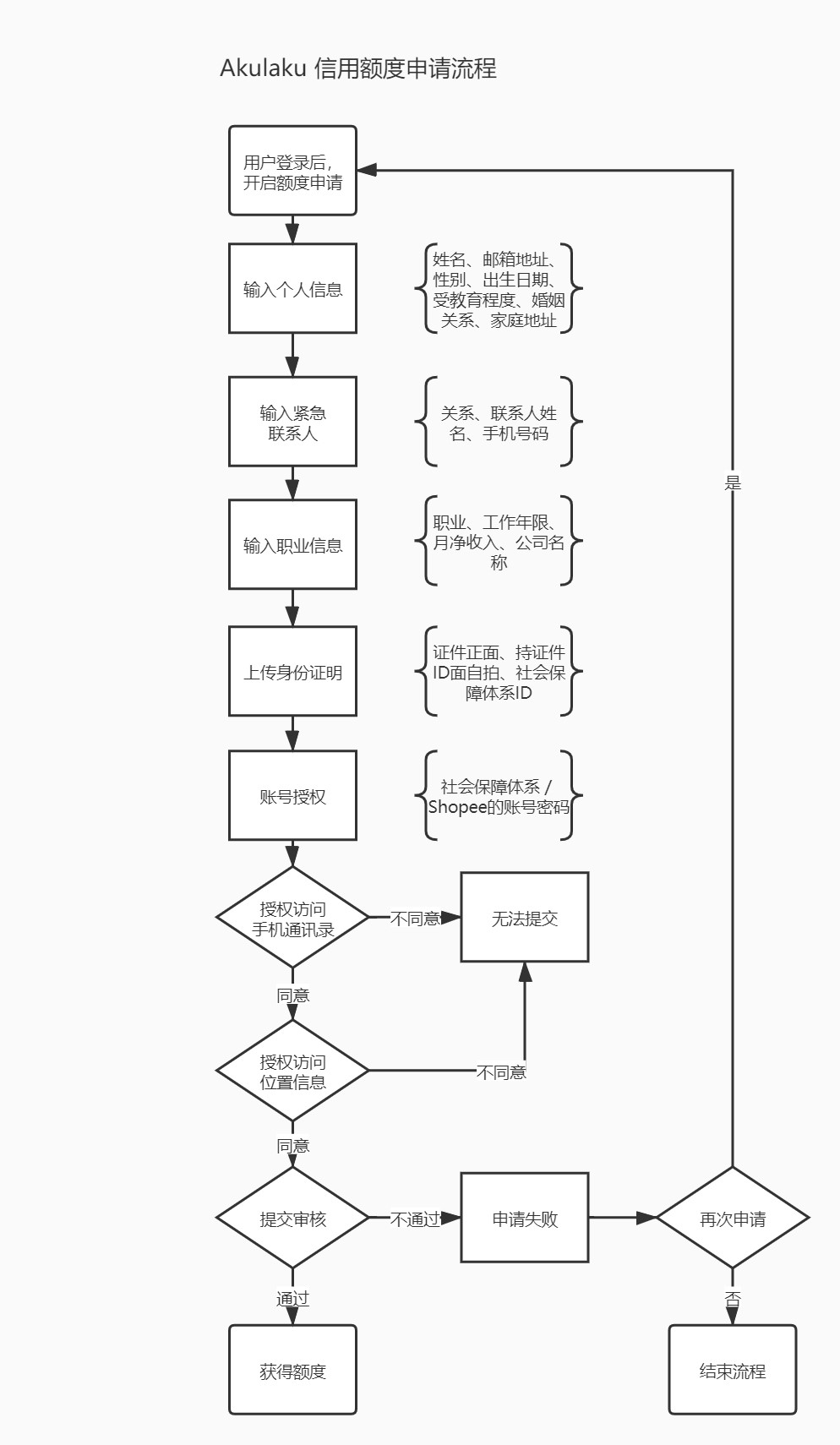

5.3 额度申请路径分析这部分对Akulaku的额度申请路径做个简要分析。由于Akulaku没有把战略重心放在电商业务上,它自建电商场景更多地是为了自己的分期支付引流以及沉淀大数据,而是把重点放在消费金融上,所以,本文选择了额度申请路径来分析,而没有选择购物路径。

为申请信贷额度,用户需要依次提供个人信息、紧急联系人、身份证明、账号授权、手机通讯录授权和位置信息授权,然后提交系统审核。提交后,2个工作日内返回结果。

笔者分析,Akulaku主要:

由个人信息与身份证明,判断用户的身份真伪、风险水平;

由职业信息和用户在社会保障系统的用户名以及密码,判断用户就业信息的真伪及其收入水平;

由用户在Shopee的用户名以及密码,登录Shopee查询用户消费行为,并用消费行为数据来判断其风险水平;

读取手机通讯录与位置信息,判断用户的社交范围以及是否常居号码归属地。

经过体验,笔者觉得该路径有两个地方可以完善。

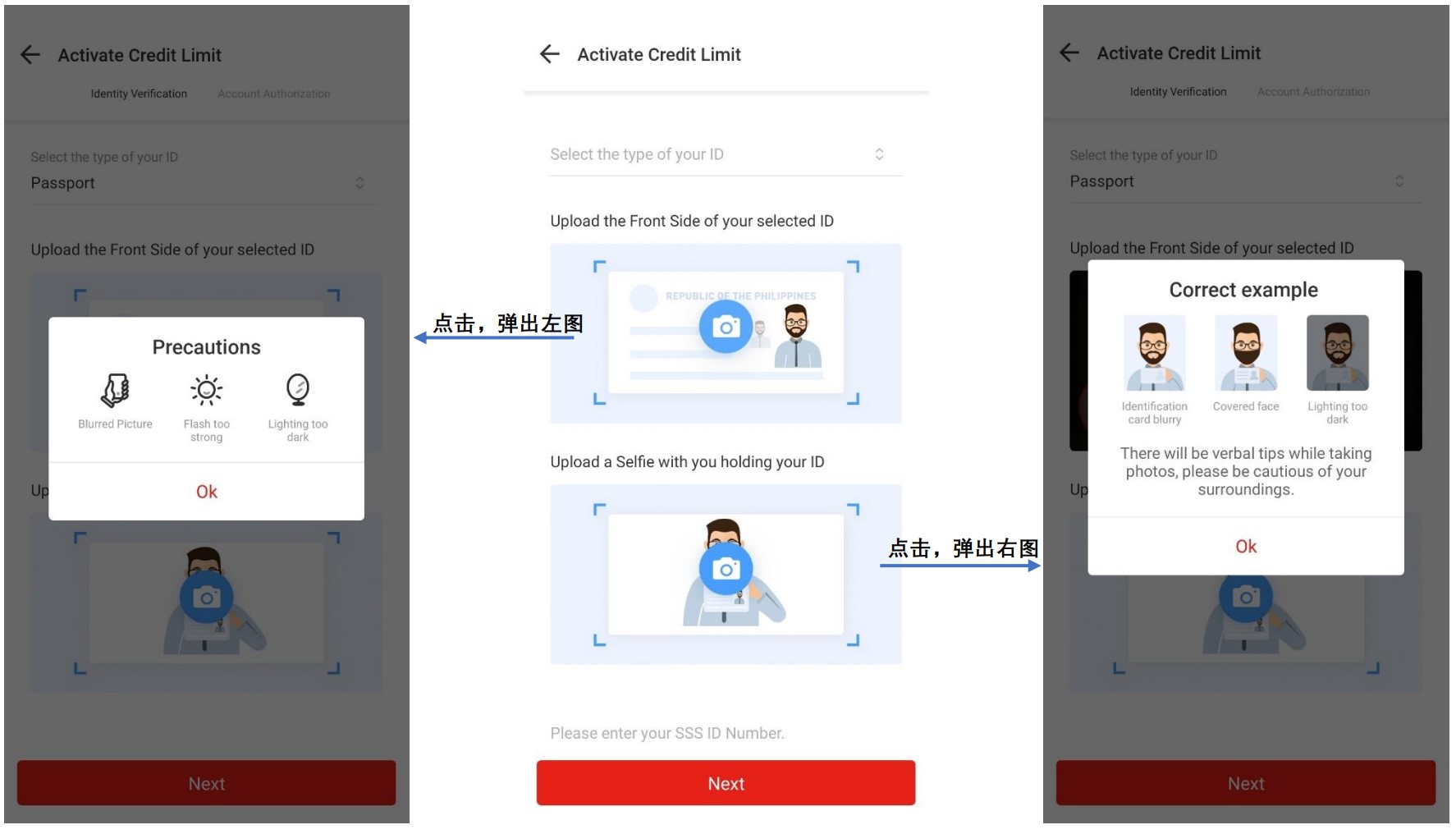

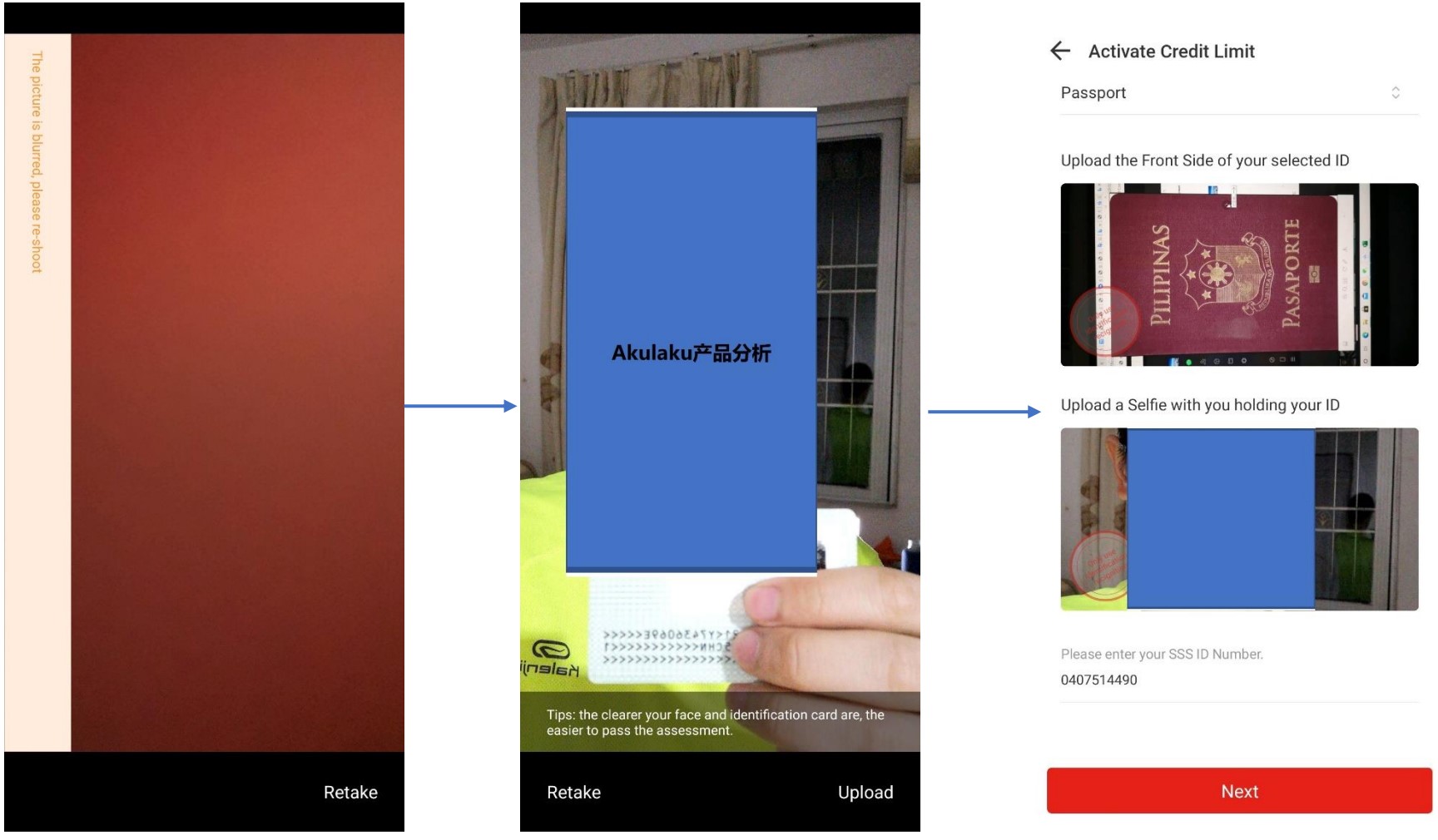

第一个是在上传身份证明环节,系统会给提示,但还没做到智能判断和识别。比如,第一次点击上传证件正面照,系统会提示预防图片模糊、光线过亮、照明太暗(第二次重试则不会再提示)。

笔者试着用手指遮掩手机摄像头并拍照(即上图左边第一张),此时照片过度模糊,系统会要求重新拍照。而当笔者随便拿了一张卡自拍,则可以上传,说明系统不能智能识别内容是否相关。对此,建议引入身份校验时常用的活体检测技术、OCR身份证识别等。

第二个是信贷额度审批不通过时,只说了未达到要求(“Sorry, your application has not been approved yet. Please read the following tips: Your Application Not Fulfill To Our Requirement”)。建议具体说明是哪一个信息没达到要求。

六、用户评论分析在这一部分,笔者用Python写代码从Google Play Store爬虫抓取了20520条用户评论,做了时间序列、词云可视化、分词以及词频统计等分析。基于对爬虫数据的分析,笔者给Akulaku App的用户体验打分为良好。

6.1 数据介绍

来源:Google Play Store

在Google Play Store网页端的App下方有三个下拉选项,可依次分别选择“Newest / Rating / Most Relevant”“All Devices / Huawei Eml-Al00”“All Ratings / 1-star / 2-star / 3-star / 4-star / 5-star”。笔者使用了Most Relevant、All Devices、All Ratings的组合设置。

然后,笔者抓取了20520条关于Akulaku App的用户评论。由于算力有限,所以在爬虫时只抓取了20520条“Most Relevant”的用户评论(如前一张图所示,Google Play总共提供了1202595条评论)。笔者用的设备是华为的MateBook X Pro(2019版),通过VPN代理隧道访问外网。在这个条件下,先是运行点击Full Review的Python代码,以未全部展示的评论展示完整,这部分跑了约5个小时;然后运行爬虫抓取评论的代码,这部分跑了约10个小时。

6.2 评分概览

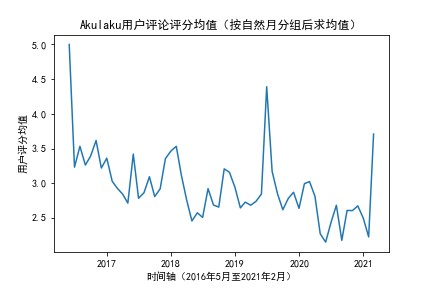

由用户评分均值折线图和统计表可看出,总体上,用户对Akulaku的体验满意度呈现下降趋势。2016年6月-2017年1月,每个月的评分均值都在3.0以上;此后,除了2019年6月外,2017年2月-2020年5月,基本在[2.1,3.6]之间波动。2020年6月-2021年1月,都在[2.1,2.7]之间。整体而言,用户评分的均值为2.98分。

在折线图中,2016年5月和2021年2月这两个点不可信。前文提及,Akulaku App于2016年6月21日上线,而在Play Store上,2016年5月有且只有一条的评论(如上图所示,评分为5分,内容为“Cool”),笔者认为这是Akulaku工作人员自己打的。另一个不可信点是2021年2月,原因是数据爬虫工作完成于2月9日,这意味着这个月的数据在时间跨度上是不完整的。

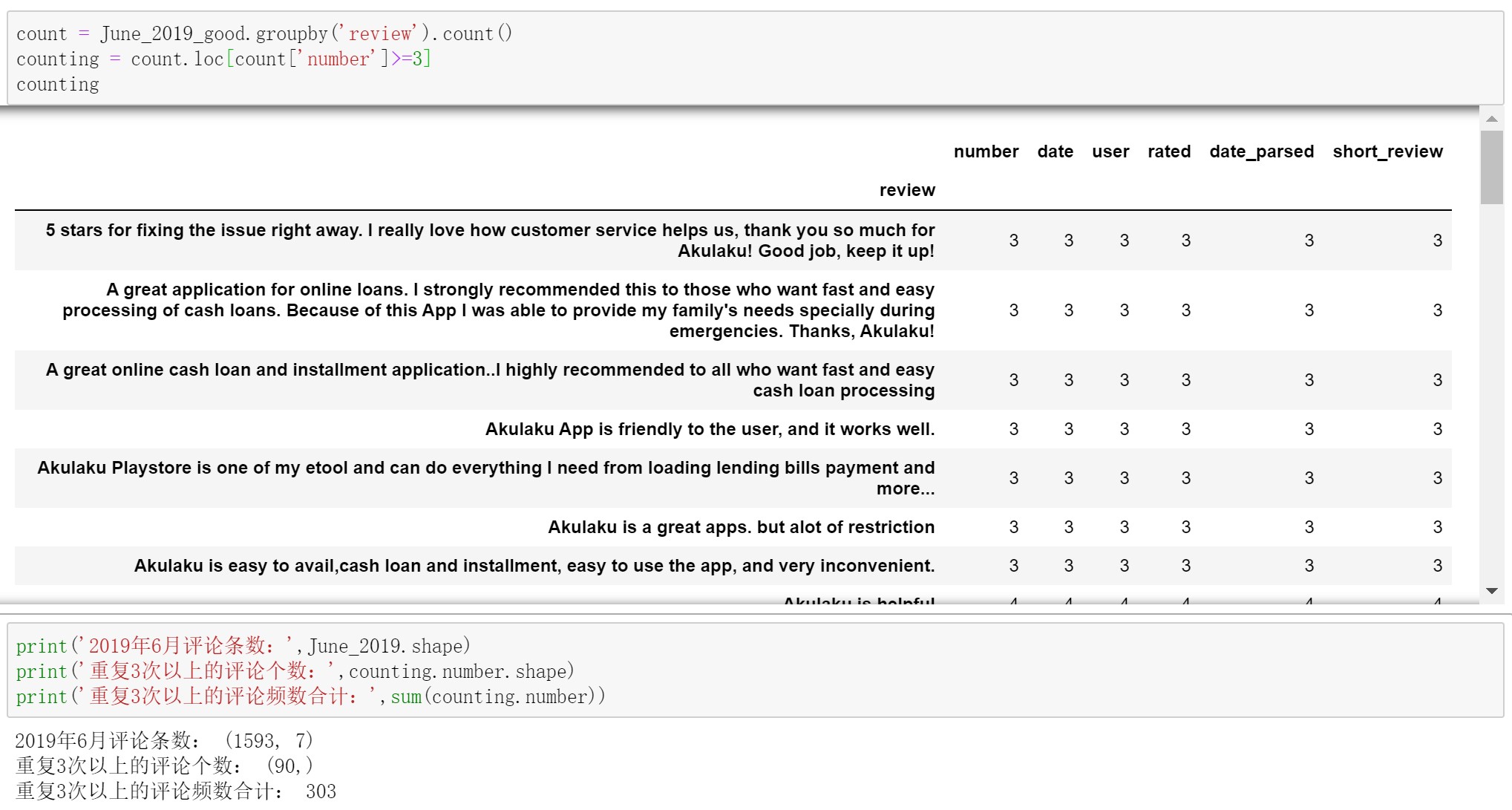

2019年6月,Akulaku用户评论经历了一个峰值。该月产生了1593条用户评论,评分均值为4.39,无论频数还是均值,都是前后一年内的峰值。经进一步统计,发现这1593条评论有1313条五分好评;五分好评中有90个评论重复了至少3次(重复3次以上的评论合计303条,占1593条评论的19%)。换句话说,重复性五分好评贡献了这个月分数的21.66%。

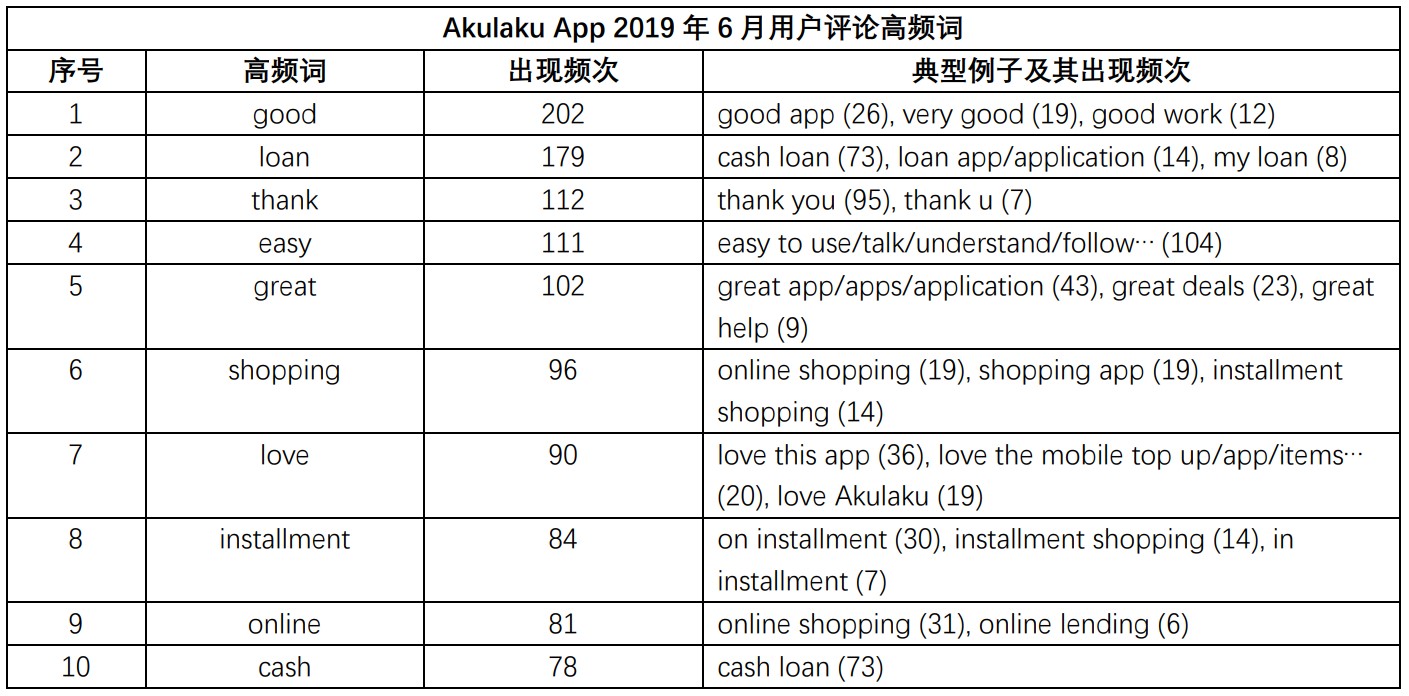

笔者紧接着回顾了Akulaku App在该时间段的迭代记录和用户评论,并推测可能是简易的用户体验奠定了这波好评潮的基础。2019年5-6月,Akulaku的迭代主要服务于体验优化和bug修复。而对6月用户评论做分词以及词频统计后,发现easy to (use/talk/understand/follow…) 出现了104次,其中easy to use被表达了51次。由此,虽然刷好评的行为大概率是有的,但笔者推断主要是Akulaku长期专注于提升用户体验(依据是体验优化和bug修复这样的表述经常出现在迭代记录中)为这波好评在2019年6月爆发打下了基础。

6.3 分阶段观察紧接着,笔者把爬虫抓取到的20520条用户评论的文字内容做了分词处理、基于词云的可视化、词频统计,并先后做了整体概览以及分成版本1.0、版本2.0、后疫情这三个阶段来观察。其中,第三阶段即后疫情阶段的划分,主要是考虑到新冠疫情的爆发于2020年2月从国内扩散到各个国家,而另两个阶段的划分则参考了版本1.0和2.0的上线时间。各阶段的具体分析如下:

6.3.1 整体概览:2016年5月26日 – 2021年2月9日

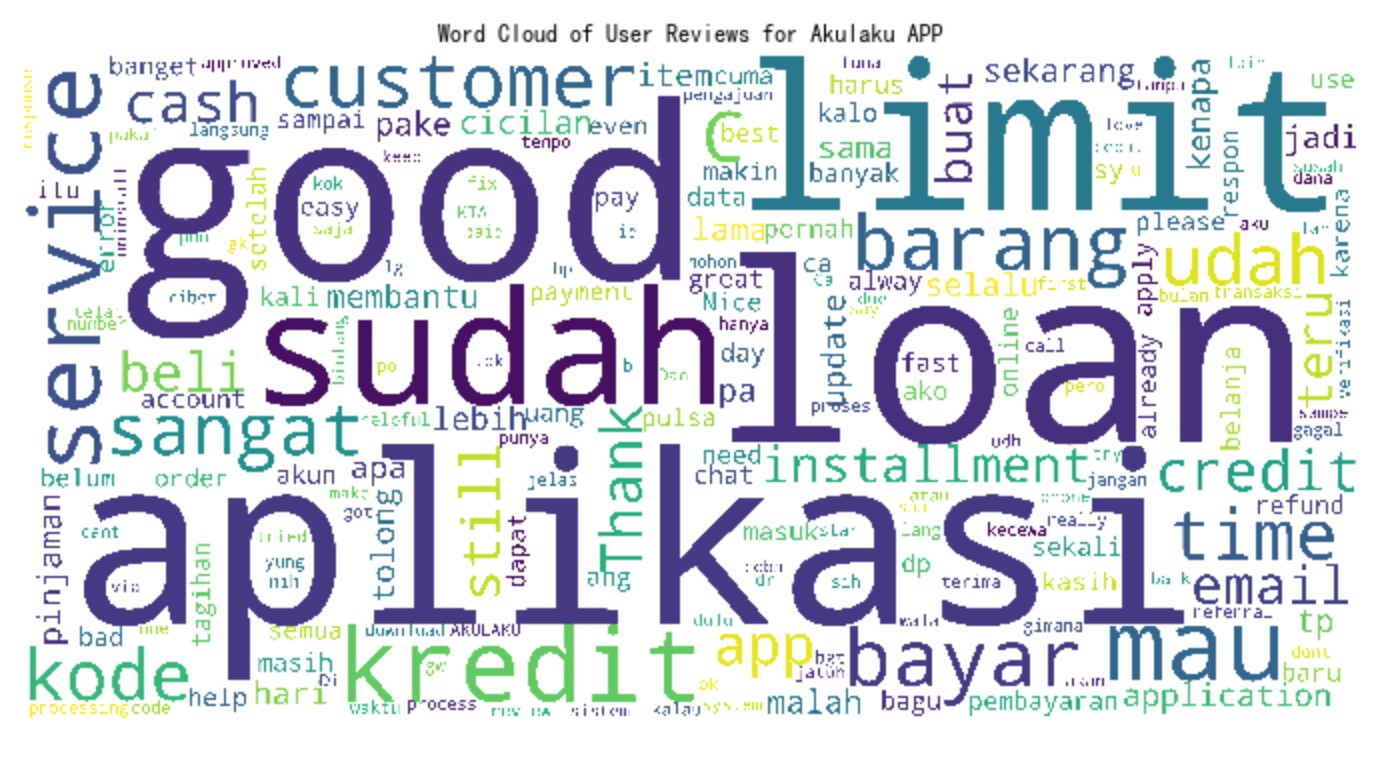

整体来看,在用户眼中,Akulaku是一个体验良好(“good”)的产品。笔者把用户自2016年5月至2021年2月的评论做了文本处理,再做基于词云的可视化。从上面这朵词云,我们可以直观地看到:“good”“loan”“limit”“kredit”“aplikasi”等,是用户评论中出现得比较频繁的关键词。多数用户倾向于认为这是款不错的产品;作为一个分期购物App,人们在使用这个产品时,更多地关注自己是否能便捷、轻松地得到现金贷和信贷额度。

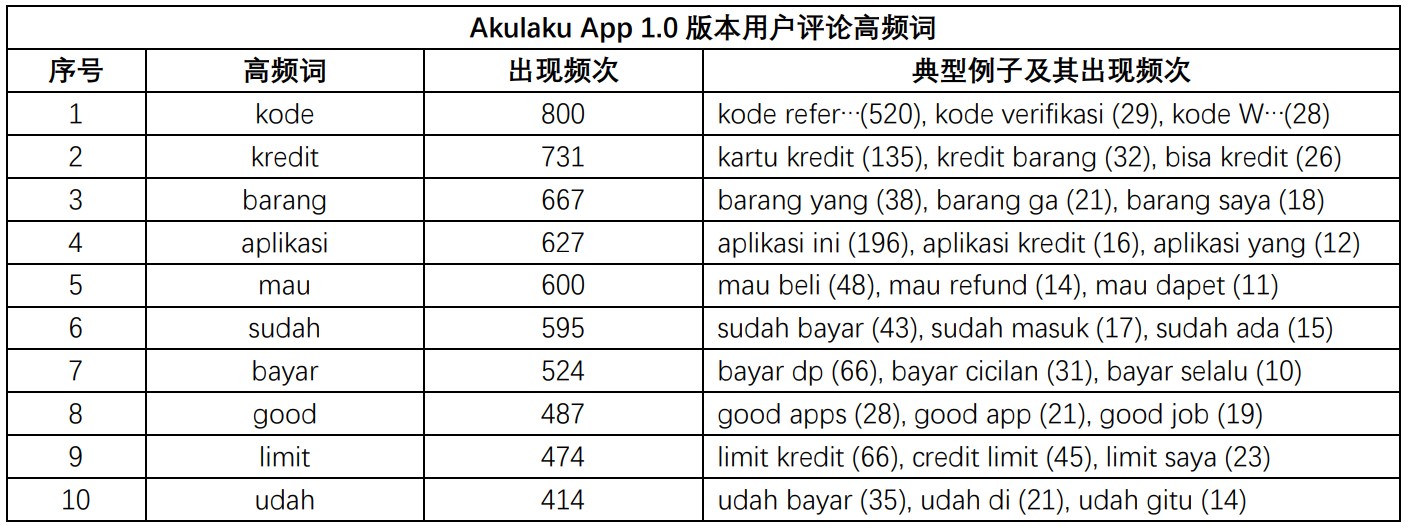

6.3.2 版本1.0:2016年5月26日 – 2018年10月1日

在版本1.0阶段,有趣的是有很多用户把应用商城评论区用作了分享邀请码的地方。在这个阶段,出现得最频繁的评论关键词是“kode”。而围绕这个关键词,最典型的使用例子是“kode refer…”,比如:“Ayo download akulaku, masukin kode referall VCPWKI, langsung dapet potongan 100ribu.” (印尼语,翻译为英语意为“Come on, download akulaku, enter the VCPWKI referral code, immediately get 100 thousand pieces.”)。应用商城评论区成了用户裂变传播产品的阵地,这令笔者有点意外。

在这个阶段,Akulaku的“without a credit card”对用户来说是个兴奋型功能。这表现为“kredit”是排在前列的、用户用得比较多的一个关键词。比如,“kepuasan berbelanja online tanpa kartu kredit sesuatu banget. bagi yang belum punya kartu kredit tapi mau beli barang dgn cicilan. akulaku sangat pas untuk orang yg suka belanja dgn cicilan.”(印尼语,意为“the satisfaction of shopping online without a credit card is really something. for those who don’t have a credit card but want to buy goods in installments. akulaku is perfect for people who like to shop in installments.”),反映了没有信用卡的东南亚用户发现用Akulaku就可以分期购物的惊喜情绪。

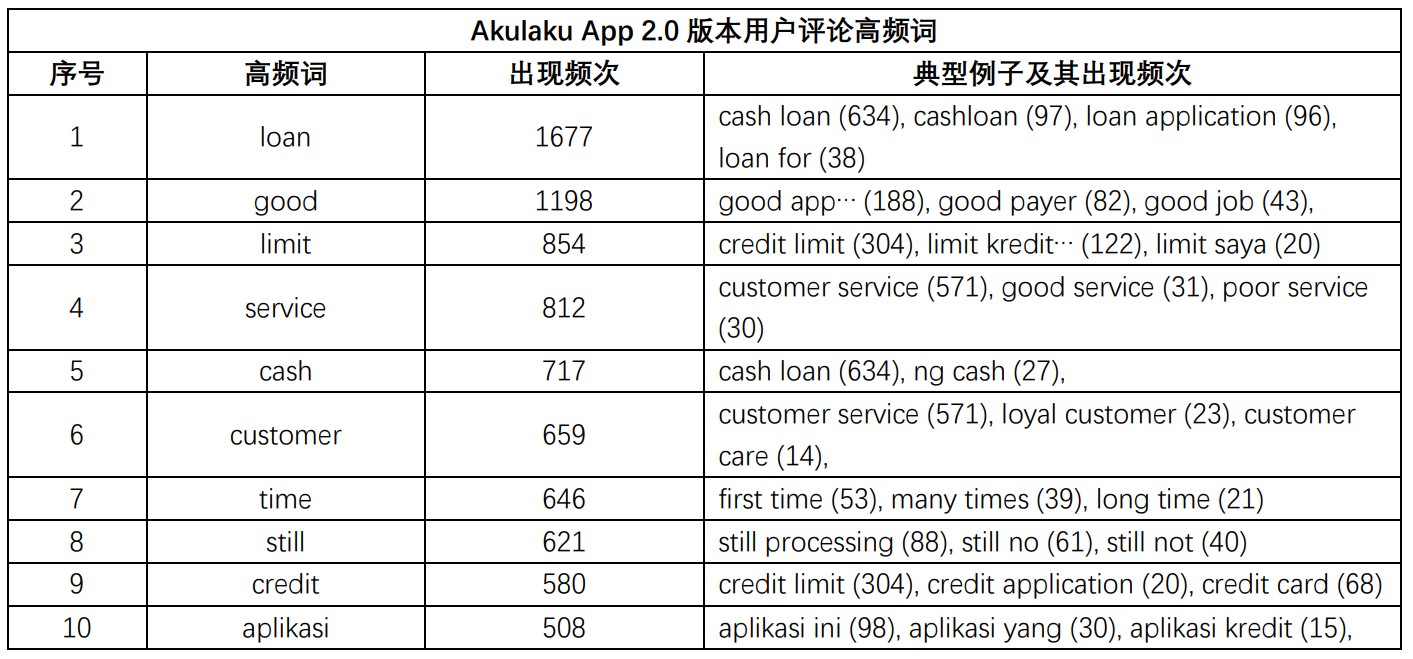

6.3.3 版本2.0:2018年10月2日 – 2020年2月1日

Akulaku 2. 0版本上线于2018年10月。据环球跨境通的数据,截止2018年中,Akulaku APP的下载量已接近2000万,注册用户超过1300万,单月新增用户超过100 万,单月成交金额接近1亿美元。换而言之,版本2.0是一个已经增长到一定用户规模的阶段。

在这个阶段,用户最关注的服务是通过Akulaku平台取得现金贷(cash loan)以及在这个过程中遇到的满意之处和问题。loan是这个阶段最高频(1677次)的关键词,其中,cash loan(634次)是出现得最多的含“loan”表达。有的人反馈自己的loan application得到快速的处理,对Akulaku的产品和服务感到满意;也有人反映自己的申请被拒多次,或者提交一段时间后,“still processing”;还有抱怨“no response from customer service”,” I already sent the receipt thru email but still no response”,吐槽联系不上Akulaku的客服团队。

当然,作为消费金融平台,Akulaku不能因为用户投诉多次申请被拒、客服没有响应而放宽审核口径,而是要在增长、服务质量和风控之间取得平衡。

另外,笔者注意到:在版本1.0阶段,排名前十的高频词包括“kredit”“limit”,这两个关键词代表着消费贷业务;而在2.0阶段,除了“credit”和“limit”,“loan”和“cash”也挺进了前十名,其中“loan”更是排在第一位,说明在2.0阶段,Akulaku加大了力度拓展现金贷业务。

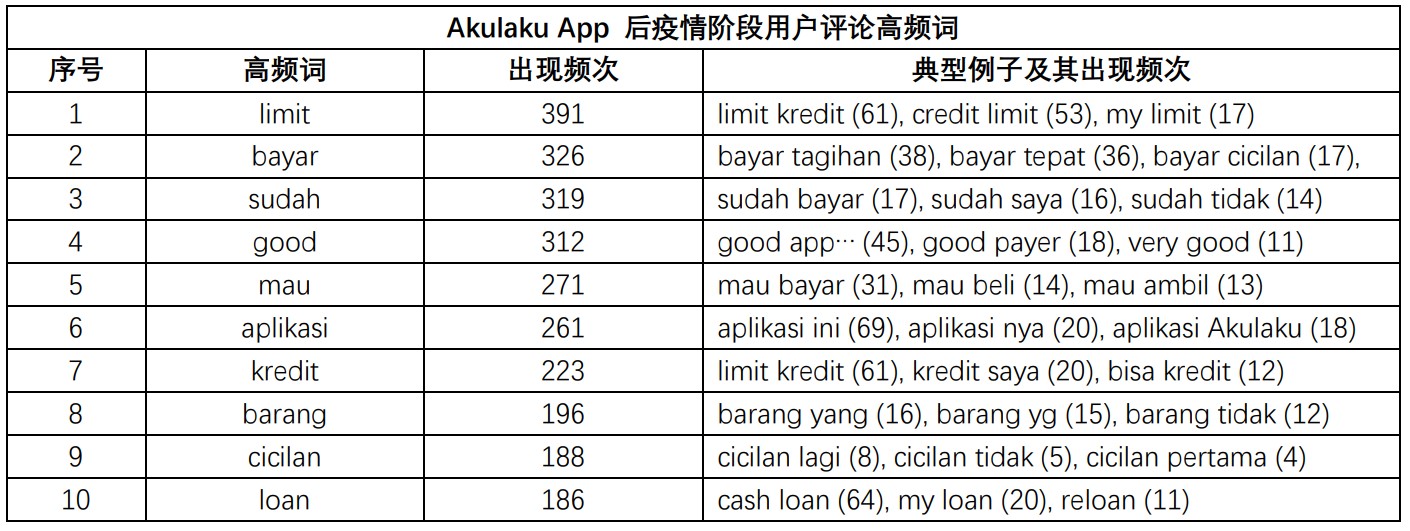

6.3.4 后疫情时期:2020年2月2日 – 2021年2月9日

在后疫情阶段,信贷额度的审批以及使用体验成了最受关注的产品话题。“limit”是出现得最多的关键词,具体地,“limit kredit”,“credit limit”, “my limit”等典型搭配出现在用户抱怨“I am a new user and have many credit limits, but limits cannot be used, this application is useless.”“Unknown error when activating credit limit.”“24k credit limit but still unable to cash loan or shop using installment features I’m uninstalling this app because it is disappointing.”等场景中。

这个阶段的宏观背景是,新冠疫情自2020年2月开始在全球扩散后,东南亚各国为控制疫情,相继采取了严厉的停工和居家措施。这导致当地经济增速放缓甚至负增长,家庭收入因停工而降低,并进一步推高了网络贷款行业的坏账。

从对用户评论的分析,笔者推断Akulaku在观察到疫情对经济的影响后,为控制风险、防止坏账率上升,较平常提高了使用信贷额度的门槛,于是很多用户吐槽在Akulaku App有额度却不能分期购物、还款后额度仍被调低等不爽的经历。

伴随着不爽的情绪,用户给Akulaku App打分的均值也由版本1.0阶段的3.0下降到后疫情阶段的2.57。可以看出,发展到一定规模后,不需信用卡的线上购物已经由一个兴奋型功能演变为期望型功能。而当这个功能因客观原因而不能被满足时,许多用户就给Akulaku打出了差评。

据KrAsia2020年6月底的报道,Akulaku于当年3月决定减少相当比例的贷款服务,之后发现风控的水平比他们预想的乐观。交易用户和订单量保持在疫情前75%以上的水平,同时由于风控策略以及自然需求下降等原因,每个人的消费金额也有下降。笔者没能找到Akulaku最新的财务数据,但根据疫情对东南亚宏观经济的影响和用户评分均值的下降,推断Akulaku的风控在笔者写稿时,仍保持着审慎的状态。

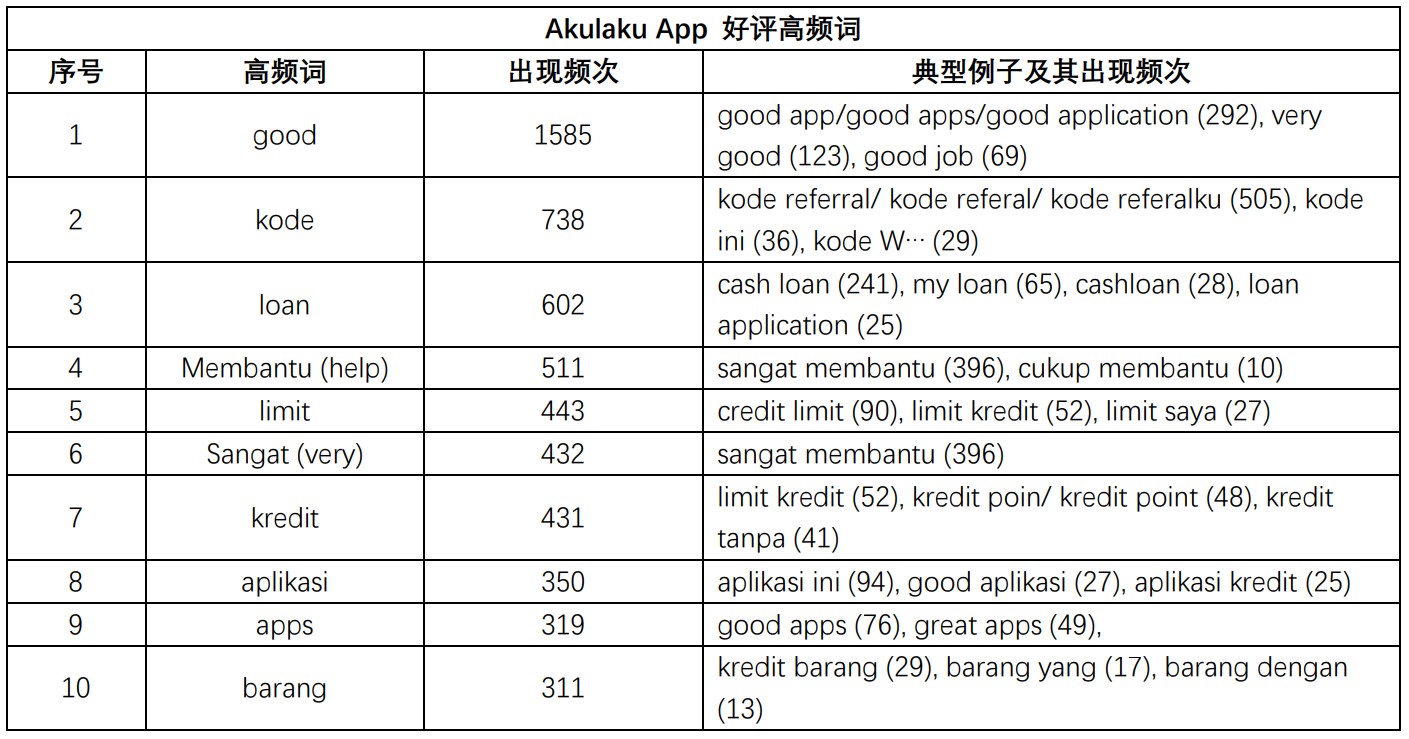

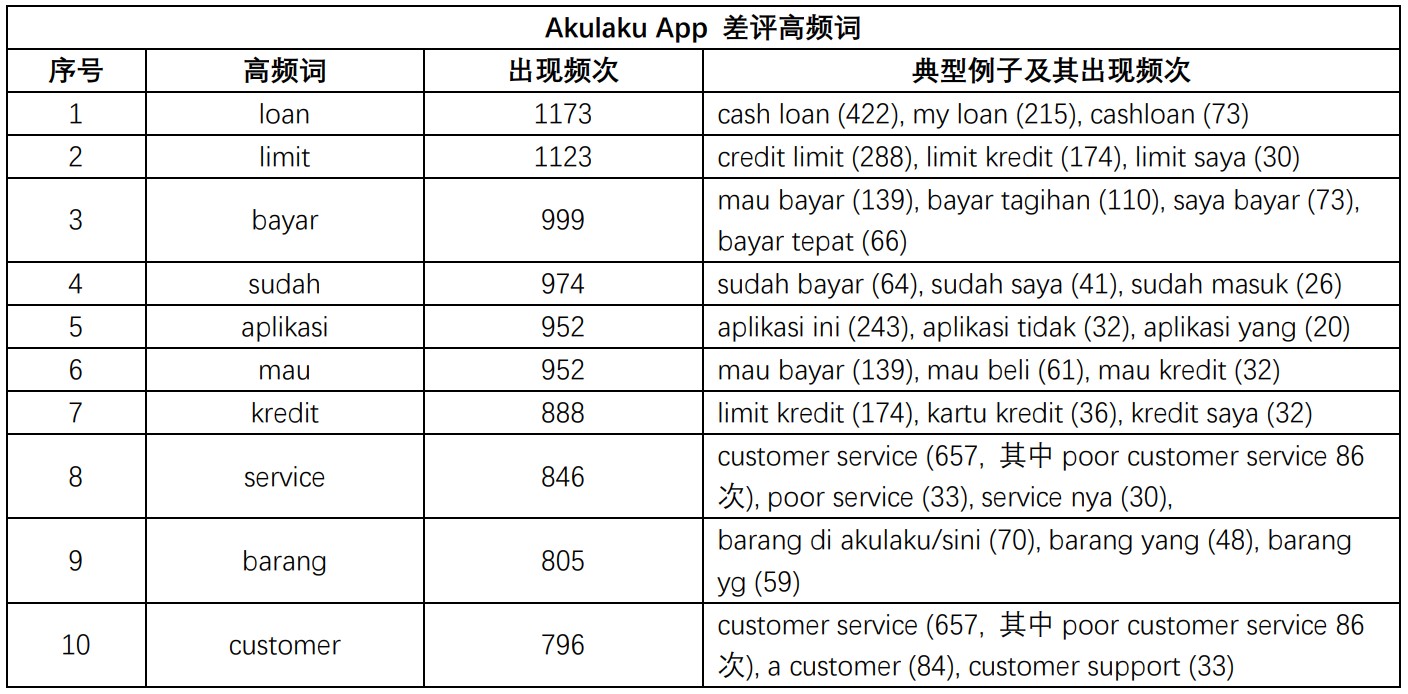

6.4 好评 VS 差评笔者把20520条评论按照分数来划分,4和5分的归为好评,1和2分的则划为差评。然后,做词频分析。

穿越时间周期地观察,发现:

在好评和差评中,loan、limit、kredit、aplikasi、barang (印尼语,意为goods, commodity, item, etc.)都是高频词,这说明用户们在评价Akulaku App体验时,普遍关注能否快速、方便地得到cash loan和使用credit limit来分期付款,也会关注购物页面的UI和物流递送的效率。

在好评中,很多用户把发评论作为邀请新用户以获取奖励的一条途径;主要是借贷服务和信贷额度的审批和使用,使用户感到开心。

除了前面提及的cash loan和credit limit,用户想使用某个功能却遇到bug(比如,想还款却登录不了),也会给出差评。此外,客服(“cutomer”“service”)也是用户不满的重灾区。通常表现为用户在得不到现金贷、额度或者还款遇到问题时,尝试联系客服,却联系不上或者客服答非所问。

如果要进一步提高好评率,建议Akulaku考虑在拒绝贷款或额度申请时,提高信息透明度;派发优惠券;优化修复bug;提高客服的应答率,等等。

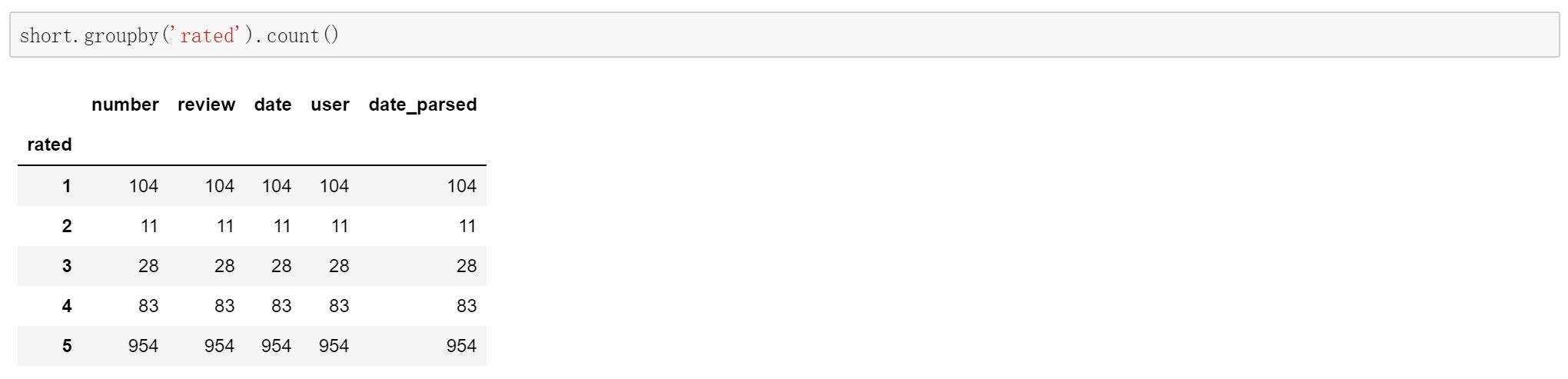

6.5 长评论 VS 短评论

笔者对2016年5月至今的用户评论做了筛选,发现20520条评论中有1180条字符数小于或等于5的短评。

短评中,有(83+954)/1180=88%属于四分及以上的好评。

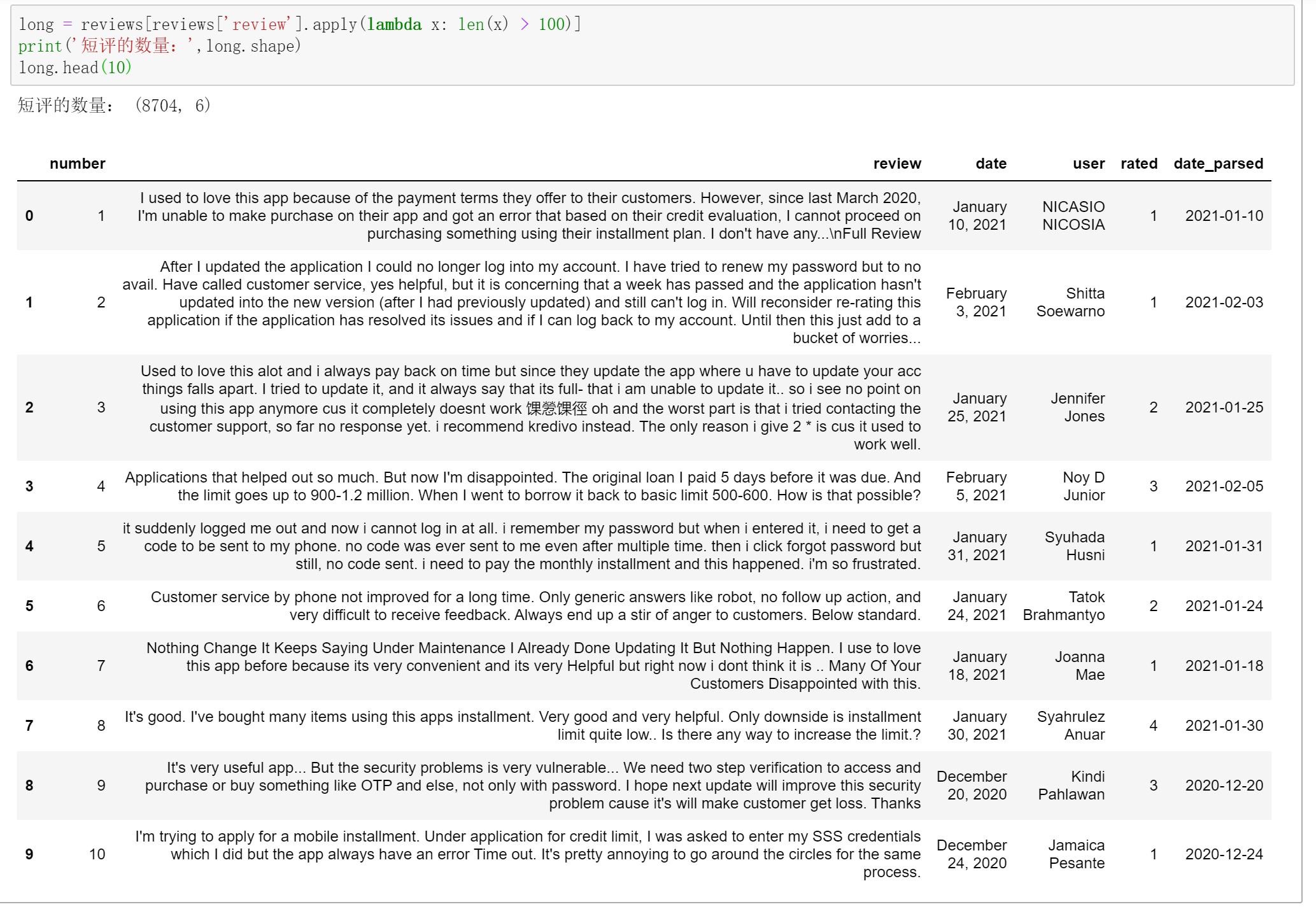

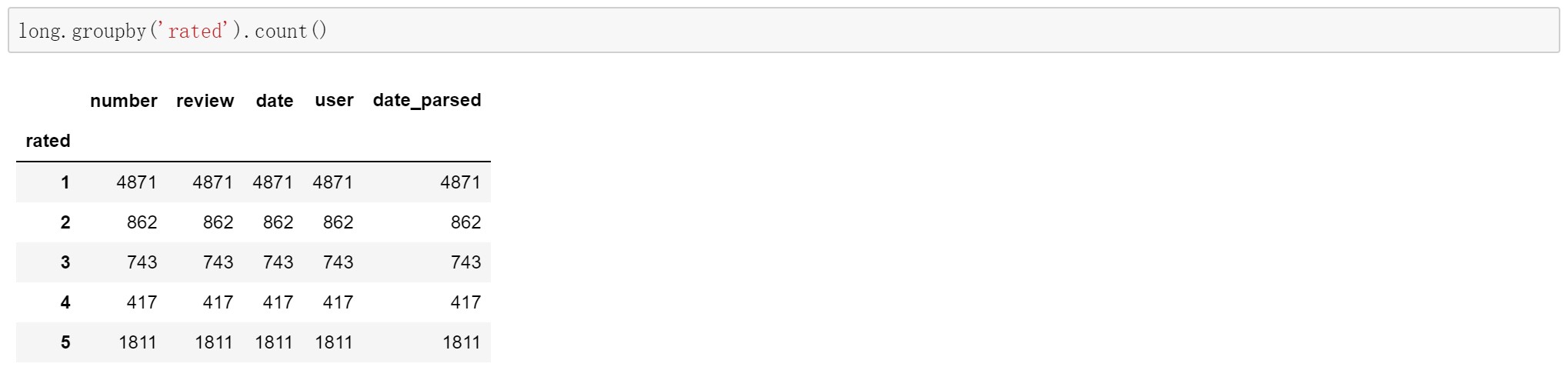

而全部评论中,有8704条是字符数大于100的长评。

长评中,有(4871+862)/8704=66%属于二分及以下的差评。

可见,当用户对Akulaku产品满意时,喜欢常常是简单粗暴的;而用户对产品不满意时,讨厌背后各有各的故事。

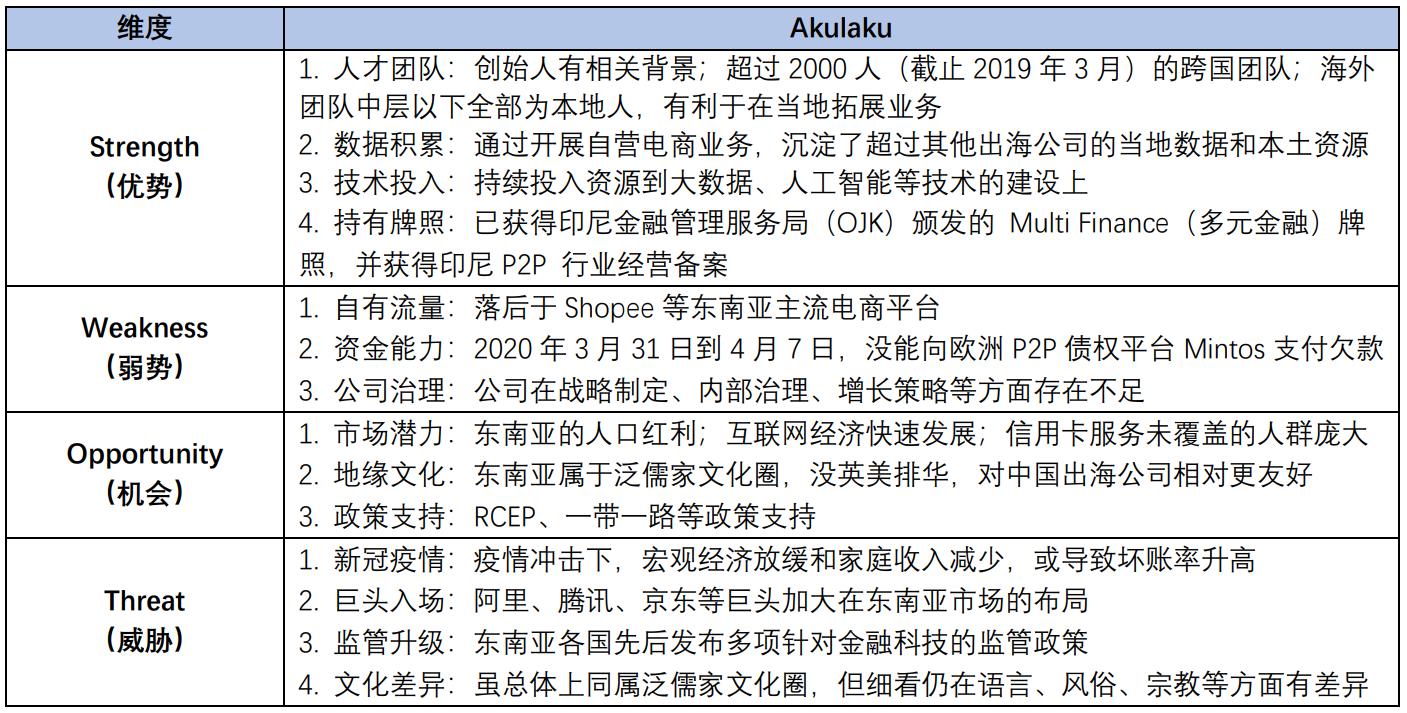

七、产品环境分析在这部分,笔者使用了SWOT和五力模型来分析影响Akulaku App产品发展的内外部因素。具体如下:

7.1 SWOT分析

从内部角度来看,Akulaku在本土化的海外中下层团队、数据沉淀、技术投入、全牌照经营等方面有优势,而在自有流量、资金能力和公司治理方面可能有不足。

其中,全牌照这个点需要辩证地看待。一方面,Akulaku同时持有电商、P2P借贷、multi-finance许可证,为公司在多个领域开展业务提供了法律保障;另一方面,金融科技是个烧钱的行当,作为创业公司,同时在多个领域铺开战线,笔者对Akulaku的资金能力感到担忧。

我们在微信上24小时期待你的声音

解答本文疑问/技术咨询/运营咨询/技术建议/互联网交流

微信二维码

移动版官网